Й§ШЅ60Ьь,га7МвХЉвЉЦѓвЕе§дкпЕЯьзЪБОЪаГЁЕФДѓУХЁЃ

2022Фъ8дТ19Ше,ХЉаФПЦММГЩЙІЕЧТНЩюлкНЛвзЫљЃЛ8дТ25Ше,ЙуПЕЩњЛЏДДвЕАхIPOЩъЧыЙ§ЛсЃЛ30Ше-31ШеСНЬьЪБМф,ОУвзЙЩЗнКЭЬЉКЬЛЏЙЄНгајГЩЙІДГЙиДДвЕАхЃЛ9дТ3Ше-4ШеНгСЌСНЬь,е§АюзїЮяКЭЩНЖЋТЬАдЗжБ№ГхДЬЩюНЛЫљКЭЩЯНЛЫљжїАхIPOЃЛ9дТ25Ше,ТЬКрПЦММГхЛїББНЛЫљIPOГЩЙІЁЃ

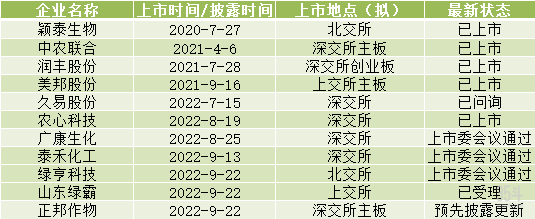

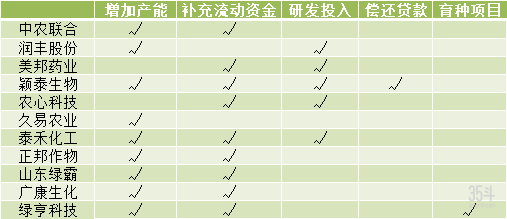

НќФъЩЯЪа(Фт)ХЉЛЏЦѓвЕвЛРР(ЭМ1)

Ъ§ОнРДдДЃК35ЖЗећРэ

БИзЂЃКН№ЖюЕЅЮЛЁАвкдЊЁБ

НќФъЩЯЪа(Фт)ХЉЛЏЦѓвЕгЊЪевЛРР(ЭМ2)

Ъ§ОнРДдДЃК35ЖЗећРэ

вдЭљ,вЛЯђВЈРНВЛОЊЕФХЉвЉаавЕ,дкНќСНФъВЛЖЯЭЖЯТIPOеЈЕЏ,гШЦфЪЧНќСНИідТвбОга7МвЦѓвЕГхДЬIPOЁЃИљОнВЛЭъШЋЭГМЦ,ФПЧАвбОЕЧТНAЙЩЪаГЁЕФХЉвЉЦѓвЕНіга29Мв(жїгЊвЕЮёОљЮЊХЉвЉ)ЁЃжаЙњХЉвЉЦѓвЕIPOОРњЙ§Ш§ДЮецПеЦкЁЃ2020ФъЧА,ЦНОљУПФъВЛЕН1.5МвХЉвЉЦѓвЕIPOЁЃНќСНФъдњЖбIPOЕФХЉвЉЦѓвЕЪ§СПеМОнХЉвЉЦѓвЕЩЯЪазмЪ§ЕФШ§ЗжжЎвЛЁЃ

ШчДЫДѓЙцФЃЕФХЉвЉЦѓвЕIPOЪЕдкЪЧВЛЭЌбАГЃЁЃзЗЫнЦ№дД,жаХЉСЊКЯЁЂШѓЗсЙЩЗнЁЂУРАюЙЩЗнКЭгБЬЉЩњЮя4МвХЉвЉЦѓвЕЗжБ№дк2021ФъЕЧТНШ§ДѓжЄШЏНЛвзЫљ,БуЪЧетГЁIPOОКШќЕФађФЛЁЃ

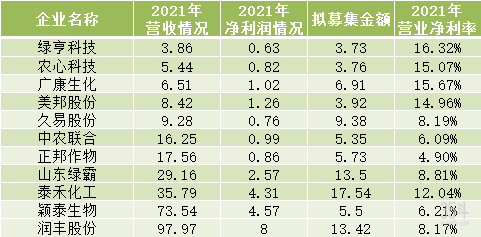

ХЉвЉЦѓвЕ(Фт)ЩЯЪаЪ§СП(ЭМ3)

Ъ§ОнРДдДЃКЖЋЗНВЦИЛЭј

вЛжжЯжЯѓЕФЕЎЩњЦфБГКѓБиШЛвўВизХЪєгкЫќЕФЩюВуТпМЁЃдкетГЁХЉвЉЦѓвЕIPOОКШќБГКѓ,ПЩвдЙлВьЕНХЉвЉЦѓвЕгЕБЇзЪБОЪаГЁЕФЧїЪЦ,ИќПЩвдПДЕН,етДЮIPOОКШќЖдВњвЕВМОжЁЂВњЦЗФЃЪНКЭдЫгЊЗНЗЈЖМВњЩњзХЧБвЦФЌЛЏЕФгАЯьЁЃ

ХЉвЉЦѓвЕдњЖбIPO,МцОпЦпДѓЬиеї

ЯывЊЧхГўСЫНтетГЁIPOОКШќ,ДгИїМвЦѓвЕЕФеаЙЩЫЕУїЪщБуПЩЖЫЯъвЛЖўЁЃ

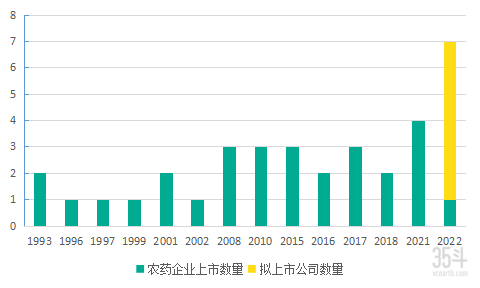

2021-2022ЬсНЛIPOЕФХЉвЉЦѓвЕЕФвЕЮёЗЖЮЇ(ЭМ4)

Ъ§ОнРДдДЃКИїЦѓвЕеаЙЩЫЕУїЪщ

вЛПюХЉвЉВњЦЗЕФбаЗЂЙ§ГЬ,ПЩвдМђЕЅЕФИХРЈГЩЯђдвЉжаЬэМгжњМСЪЙЦфГЩЮЊжЦМСЁЃ

дкВЮгыетГЁIPOОКШќЕФХЉвЉЦѓвЕжа,УРАювЉвЕЁЂХЉаФПЦММКЭТЬКрПЦММНіОгЊРћШѓЖюзюИпЕФжЦМСВњЦЗ,ШчДЫзіЗЈЕФШБЕуЪЧВњЦЗдВФСЯЪмЫћШЫПижЦ,дСЯГЩБОЫцЪаГЁМлИёВЈЖЏДѓ,ВњЦЗУЋРћТЪПижЦСІВЛзу,ВњЦЗЯпУќТіЮЊЫћШЫЫљНєЮеЁЃдчвбЕЧТНAЙЩЪаГЁЕФжЦМСвЛИч,ХЕЦеаХЦѓвЕУЋРћТЪвбСЌајЖрФъЯТНЕ,ВЛЕУВЛМѕЩйжЦМСеМБШ,ПЊБйаТЕФвЕЮёЧѓЩњЁЃ

ЦфгрХЉвЉЦѓвЕНЋдвЉКЭжЦМСВњвЕвЛАбзЅ,вЛЗНУцГфЗжРћгУдвЉжЪСПгыГЩБОгХЪЦ,ЬсИпВњЦЗОКељСІЃЛСэвЛЗНУцГфЗжЗЂЛгжЦМСвЕЮёЦЗХЦКЭЧўЕРгХЪЦ,БЃжЄРћШѓЕФзюДѓЛЏЁЃЕЋЪЧШБЕуЪЧдвЉЩњВњЙ§ГЬ,ЛсЖдЛЗОГдьГЩНЯЮЊбЯжиЕФЮлШО,ЛЗОГжЮРэГЩБОЛсЬсЩ§аэЖрЁЃЖјжњМСВњвЕднЮоЦѓвЕЩцзуЁЃ

БИзЂЃКВПЗжЦѓвЕеМБШЯрМгВЛЕШгк100%ЪЧвђЮЊгааЉЦѓвЕЛЙЩцМАгЊбјРрВњЦЗ

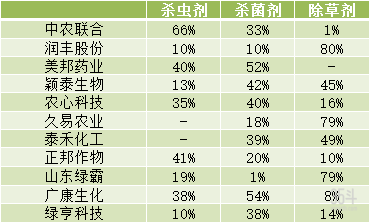

2021-2022ФъЖШЬсНЛIPOЕФХЉвЉЦѓвЕЕФВњЦЗРраЭКЭвЕЮёСП(ЭМ5)

Ъ§ОнРДдДЃКИїЦѓвЕеаЙЩЫЕУїЪщ

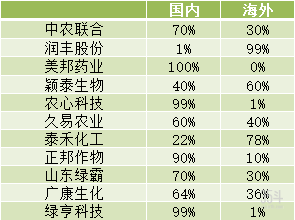

УРАювЉвЕЁЂОУвзХЉвЕКЭЬЉКЬЛЏЙЄ3МвЦѓвЕЮДЭъГЩХЉвЉШЋВњЦЗРраЭИВИЧЁЃЦфжаУРАювЉвЕЮоГ§ВнМСвЕЮё,ОУвзХЉвЕКЭЬЉКЬЛЏЙЄЮоЩБГцМСвЕЮёЁЃ

УПвЛМвХЉвЉЦѓвЕЖМгаЪєгкздМКЕФКЫаФвЕЮёЁЃНЋЩБГцМСзїЮЊКЫаФвЕЮёЕФЪЧжаХЉСЊКЯЁЂе§АюзїЮя2МвЦѓвЕЃЛНЋЩБОњМСзїЮЊКЫаФвЕЮёЕФЪЧУРАювЉвЕЁЂХЉаФПЦММЁЂЙуПЕЩњЛЏКЭТЬКрПЦММ4МвЦѓвЕЃЛНЋГ§ВнМСзїЮЊКЫаФвЕЮёЕФЪЧШѓЗсЙЩЗнЁЂОУвзХЉвЕЁЂЬЉКЬЛЏЙЄЁЂЩНЖЋТЬАд4МвЦѓвЕЁЃЦфжа,гБЬЉЩњЮяЕФКЫаФвЕЮёЪЧЩБОњМСКЭГ§ВнМСЁЃ

НЋЩБОњМСзїЮЊвЕЮёКЫаФЕФХЉвЉЦѓвЕжа,УРАювЉвЕЁЂХЉаФПЦММКЭТЬКрПЦММЮЊДПжЦМСЙЋЫО,аавЕБкРнНЯАЋ,втЮЖНЋЛсдтЪмЕНИќДѓЕФОКељКЭЪаГЁбЙСІЁЃЖјНЋГ§ВнМСзїЮЊвЕЮёКЫаФЕФХЉвЉЦѓвЕжа,ОУвзХЉвЕКЭЬЉКЬЛЏЙЄВЂЮДЭъГЩШЋВњЦЗРраЭЕФИВИЧ,НіППГ§ВнМС,ОЭФмЭЦЖЏЦѓвЕЧУПЊIPOЕФДѓУХЁЃЯждкЙњФкЭтзЊЛљвђзїЮяж№НЅПЊЗХгыХЉвЕЩњВњМЏжаЛЏГЬЖШВЛЖЯЬсИп,Г§ВнМСЕФгІгУГЁОАвВДѓСПдіМг,ЮДРДГ§ВнМСЪаГЁЛЙНЋЛсгаЯджјдіГЄЁЃ

2021-2022ЬсНЛIPOЕФХЉвЉЦѓвЕЕФвЕЮёЧјгђ(ЭМ6)

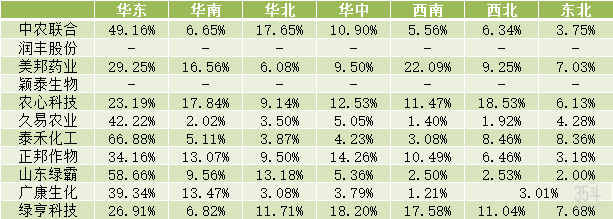

Ъ§ОнРДдДЃКИїЦѓвЕеаЙЩЫЕУїЪщ

ШѓЗсЙЩЗнЁЂгБЬЉЩњЮяКЭЬЉКЬЛЏЙЄ3МвЦѓвЕЪеШыРДдДжївЊвРППГіПк,ЦфгрХЉвЉЦѓвЕЕФвЕЮёжиаФЖММЏжагкЙњФк,ЕЋГіПкгЊЪевВеМНгНќ40%БШР§,Г§УРАювЉвЕЁЂХЉаФПЦММКЭТЬКрПЦММ3МвжЦМСЦѓвЕвдЭтЁЃетЗДгГГіЮвЙњХЉвЉжЦМСВњЦЗЙњМЪОКељСІВЛзуЕФЯжЯѓ,ДгИїЦѓвЕеаЙЩЪщжавВПЩЛёЯЄГіПквЕЮёМЏжагкдвЉГіПкЖјЗЧжЦМСГіПкЁЃ

БИзЂЃКВПЗжЦѓвЕеМБШЯрМгВЛЕШгк100%ЪЧвђЮЊгааЉЦѓвЕНЋЙњФкЭтвЕЮёСПзлКЯГЩвЛИіБэШЅМЦЫу

2021-2022ЬсНЛIPOЕФХЉвЉЦѓвЕЙњФквЕЮёЧјгђ(ЭМ7)

Ъ§ОнРДдДЃКИїЦѓвЕеаЙЩЫЕУїЪщ

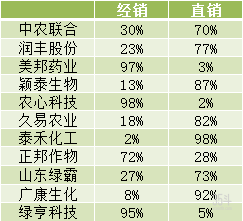

Г§СЫШѓЗсЙЩЗнКЭгБЬЉЩњЮяЮДНЋЙњФкЕФвЕЮёЧјгђНјааЯИЗжвдЭт,КмУїЯдЖрЪ§ХЉвЉЦѓвЕЕФвЕЮёжиЕуЖМдкЛЊЖЋЕиЧј,ЛЊЖЋЕиЧјЛЏЙЄВњвЕЗЂДя,ашЧѓСПДѓ,ЖдгкЦѓвЕРДЫЕАбЮезЁЛЊЖЋЕиЧјЕФЪаГЁ,ОЭвтЮЖзХвбОгавЛжЛНХЬЄНјIPOЕФДѓУХжЎФкЁЃ

2021-2022ЬсНЛIPOЕФХЉвЉЦѓвЕОгЊФЃЪН(ЭМ8)

Ъ§ОнРДдДЃКИїЦѓвЕеаЙЩЫЕУїЪщ

УРАювЉвЕЁЂХЉаФПЦММКЭТЬКрПЦММНігажЦМСВњЦЗЕФЦѓвЕ,дкОгЊЗНЪНЩЯвРОЩВЩШЁНЯЮЊДЋЭГЕФФЃЪН,ГЇМв-ОЯњЩЬ-СуЪлЩЬ-ЯћЗбеп,ВЂЧвеМБШОљИпДя95%вдЩЯЁЃе§АюзїЮяЪЧЮЈвЛвЛМвгЕгадвЉжЦдьКЭжЦМСЩњВњФмСІЕФЦѓвЕ,бЁдёОЯњФЃЪНЁЃЖрЪ§ХЉвЉЦѓвЕЕФбЁдёЪЧгЩОЯњзЊЯђжБЯњ,НЕЕЭОЯњФЃЪНеМБШ,МѕЩйжаМфЛЗНк,БЃжЄВњЦЗЕФМлИёИќОпОКељСІКЭВњЦЗжЪСПЁЃЕЋЪЧ,ЯрЖдРДЫЕашвЊЖюЭтдіМгШЫЙЄГЩБОЁЃ

2021-2022ЬсНЛIPOЕФХЉвЉЦѓвЕЕФбаЗЂШЫЪ§КЭбаЗЂОЗбеМБШ(ЭМ9)

Ъ§ОнРДдДЃКИїЦѓвЕеаЙЩЫЕУїЪщ

вЛМвЦѓвЕжЛгаЕБЫќФмЙЛГжајЕиЭЦГТГіаТ,ВХФмдкЪаГЁКЭеўВпЫЋжиПМбщЯТГЄОУДцЛюЁЃдкетДЮIPOОКШќЕФХЉвЉЦѓвЕжа,Г§е§АюзїЮябаЗЂШЫЪ§еМШЋЙЋЫОзмШЫЪ§ЕФБШР§НіЮЊ5%,ЦфгрЦѓвЕОљБЃГждк10-15%зѓгвЁЃЖјЭЖШыЕФбаЗЂОЗбеМШЋФъгЊЪезмЖюБШР§ЖрЪ§МЏжадк3-5%,УРАювЉвЕЖРвЛЕЕ,баЗЂЭЖШыЮЊ9%ЁЃ

2021-2022ЬсНЛIPOЕФХЉвЉЦѓвЕЕФГяПюФПЕФ(ЭМ10)

Ъ§ОнРДдДЃКИїЦѓвЕеаЙЩЫЕУїЪщ

етДЮВЮгыIPOОКШќЕФХЉвЉЦѓвЕГяПюЕФФПЕФжївЊЗжГЩ3РрЃКдіМгВњФмЁЂбаЗЂЭЖШыКЭВЙГфСїЖЏзЪН№ЁЃЦфжа,ДђЫуРћгУзЪН№діМгВњФмЕФЦѓвЕга8МвЃЛДђЫуРћгУзЪН№МгДѓбаЗЂЭЖШыЕФЦѓвЕга5МвЃЛДђЫуРћгУзЪБОРДВЙГфСїЖЏзЪН№ЕФЦѓвЕга8МвЁЃЫљвд,етДЮХЉвЉЦѓвЕЕФДѓЙцФЃГхЛїIPOЕФзюжївЊФПЕФвРОЩЪЧдіМгВњФмКЭВЙГфСїЖЏзЪН№,гШЦфЪЧ2022Фъ8дТжЎКѓ,Й§ЛсЛђепЪЧЬсНЛIPOЩъЧыЕФХЉвЉЦѓвЕЁЃ

2016-2022Фъ(дЄМЦ)двЉЩњВњЖжЪ§(ЭМ11)

Ъ§ОнРДдДЃКжаЩЬЧщБЈЭј

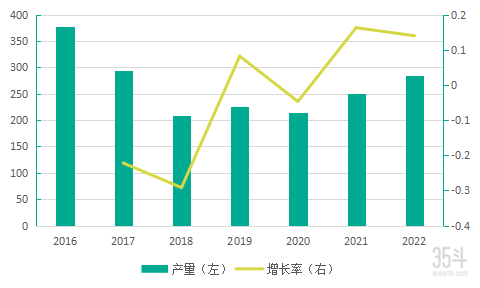

НќФъРДЮвЙњХЉвЉаавЕПьЫйЗЂеЙЁЃ2007Фъ,ЮвЙњЪзДЮГЌЙ§УРЙњГЩЮЊХЉвЉЩњВњЪРНчЕквЛДѓЙњЁЃЪ§ОнЯдЪО,2016Фъ,ЮвЙњдвЉВњСПДяЕНЗхжЕЮЊ377.8ЭђЖж,ДЫКѓ4ФъећЬхГЪЯжЯТНЕЧїЪЦЁЃ2019ФъМА2021ФъГіЯжЛиХЏЁЃ2021Фъ,двЉВњФмвбОаЁгкдвЉГіПкзмЖжЪ§,ЦѓвЕдіМгВњФмвВОЭЯдЕУРэЫљгІЕБЁЃ

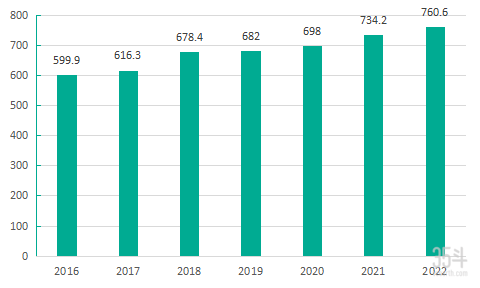

2016ФъвдРД,ЪмвцгкШЋЧђХЉвЉЦѓвЕЕФећКЯКЭВњФмВМОжЕФЕїећ,ШЋЧђзїЮягУХЉвЉЯњЪлЖюЛжИДдіГЄ,дк2021ФъДяЕН734.2вкУРдЊ,ВЂдЄМЦ2022ФъШЋЧђХЉвЕаавЕЪаГЁЙцФЃНЋДя760.6вкУРдЊЁЃ

БИзЂЃКН№ЖюЕЅЮЛЁАвкУРдЊЁБ

2016-2022ХЉвЉЪаГЁЙцФЃ(ЭМ12)

Ъ§ОнРДдДЃКжаЩЬЧщБЈЭј

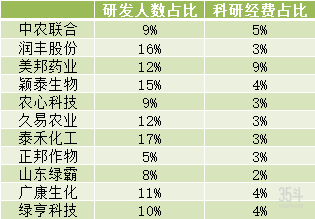

ЭЈЙ§Жд11МвЦѓвЕЕФЗжЮі,ВЛЗСЕУГівЛаЉНсТлЁЃНќСНФъЩЯЪаЛђепГхЛїIPOЕФХЉвЉЦѓвЕЖрЪ§ОпгавдЯТ7ИіЬиеїЃКвЕЮёЗЖЮЇАќКЌдвЉКЭжЦМСЃЛзіЕНВњЦЗРраЭЕФШЋИВИЧЃЛЙњЭтвЕЮёСПжСЩйеМ4ГЩЃЛЙњФквЕЮёжиаФМЏжадкЛЊЖЋЕиЧјЃЛОгЊФЃЪНвджБЯњЮЊжиЕуЃЛбаЗЂШЫдБКЭЭЖШыбаЗЂОЗбЗжБ№еМБШдМ10%КЭ3%ЃЛIPOЕФжївЊФПЕФЪЧдіМгВњФмКЭВЙГфСїЖЏзЪН№ЁЃ

ЫФДѓдвђ,ЭЦЖЏЦѓвЕIPO

дкВЛЖЯЧПЕїХЉвЕЙЉИјВрИФИяЕФНёЬь,дкЗЪвЉЫЋМѕеўВпВЛЖЯЭЦЖЏЯТ,етаЉХЉвЉЦѓвЕШДЗДЦфЕРЖјаа,ЭЈЙ§IPOРДФММЏзЪН№ЬсИпВњФм,ЦфБГКѓЕФдвђгжЪЧЪВУДЃП35ЖЗЭЈЙ§ЗжЮіХЉвЉаавЕЯжзДЁЂбаОПЙњМвеўВпКЭЭкОђЯрЙиЪ§Он,змНсГіЭЦЖЏетаЉХЉвЉЦѓвЕIPOЕФ4ДѓдвђЁЃ

ИљОнСИХЉзщжЏЁЂХЉЗЂЛљН№ЁЂЖљЛљЛсЁЂСИЪГЪ№КЭЪРЮРзщжЏСЊКЯЗЂВМЕФЁЖ2022ФъЪРНчСИЪГАВШЋКЭгЊбјзДПіЁЗБЈИц,2021ФъШЋЧђЪмМЂЖігАЯьЕФШЫЪ§вбДя8.28вк(еМБШ10.5%)ЁЃФПЧА,ШЋЪРНчгЩгкВЁЁЂГцЁЂВнЁЂЪѓКІЖјЫ№ЪЇСИЪГЯрЕБгкЧБдкВњСПЕФ30%,вЛЕЉЭЃжЙгУвЉЛђбЯжигУвЉВЛЕБ,вЛФъКѓНЋМѕВњ25%-40%(гые§ГЃгУвЉЯрБШ),СНФъКѓНЋМѕВњ40%-60%ЩѕжСОјВњЁЃЮДРДБиНЋУцСйОоДѓЕФСИЪГШБПкЁЃ

ЭЌЪБ,ЫцзХШЫУЧЩњЛюЫЎЦНЬсИпЁЂШЋЧђЦјКђБфХЏЁЂздШЛджКІМгжиЁЂВЁГцВнКІЦЕЗБЗЂЩњЕШвђЫизлКЯгАЯьЯТ,ХЉВњЦЗЦНОљМлИёГЪЯжЩЯеЧЧїЪЦ,ЮЊЛКНтШЋЧђСИЪГЮЃЛњ,ИїЙњНЋИќМгжиЪгХЉвЕЩњВњзЪСЯЭЖШы,БЃжЄСИЪГЕФЮШЖЈЙЉИј,ХЉвЉашЧѓНЋЛсНјвЛВНдіМгЁЃ

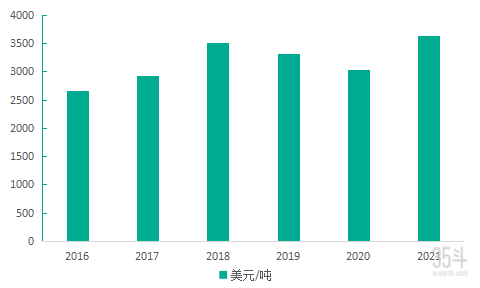

ОнPhillips McDougallдЄВт,2022ФъШЋЧђзїЮяХЉвЉЯњЪлЖюдЄМЦДяЕН646.26вкУРдЊЁЃ

ЙњМвЪМжеОлНЙЁАХЉвЕЁБЮЪЬт,вбОСЌајЖрФъНЋЁАШ§ХЉЮЪЬтЁБзїЮЊ1КХЮФМўЙЋВМЁЃ

ЁЖХЉвЉЙЄвЕЁАЪЎШ§ЮхЁБЗЂеЙЙцЛЎЁЗУїШЗжИГіХЉвЉВњвЕЕФЗЂеЙФПБъЪЧЕН2020Фъ,ХЉвЉдвЉЦѓвЕЪ§СПМѕЩй30%,ЦфжаЯњЪлЖюдк50вкдЊвдЩЯЕФХЉвЉЩњВњЦѓвЕ5Иі,ЯњЪлЖюдк2вкдЊвдЩЯЕФХЉвЉЩњВњЦѓвЕга30ИіЁЃЙњФкХХУћЧА20ЮЛЕФХЉвЉЦѓвЕМЏЭХЕФЯњЪлЖюДяЕНШЋЙњзмЯњЪлЖюЕФ70%вдЩЯЁЃЕН2020Фъ,Хрг§2-3ИіЯњЪлЖюГЌ100вкдЊ,ОпгаЙњМЪОКељСІЕФДѓаЭЦѓвЕМЏЭХЁЃДйНјЮвЙњХЉвЉаавЕЯђзХМЏдМЛЏЕФЗНЯђЗЂеЙЁЃ

зюаТЕФЁЖЁАЪЎЫФЮхЁБШЋЙњХЉвЉВњвЕЗЂеЙЙцЛЎЁЗвРОЩбгајВЂМгЧПЁАЪЎШ§ЮхЁБЕФеўВпСІЖШ,УїШЗжИГіХЉвЕВњвЕЗЂеЙФПБъЪЧЩњВњМЏдМЛЏЁЃЙњМвЭЦНјХЉвЉЩњВњЦѓвЕМцВЂжизщЁЂзЊаЭЩ§МЖЁЂзіДѓзіЧП,Хрг§вЛХњОКељСІЧПЕФДѓжааЭЩњВњЦѓвЕЁЃЕН2025Фъ,зХСІХрг§10МвВњжЕГЌ50вкдЊЦѓвЕЁЂ50МвГЌ10вкдЊЦѓвЕЁЂ100МвГЌ5вкдЊЦѓвЕ,дАЧјФкХЉвЉЩњВњЦѓвЕВњжЕЬсИп10ИіАйЗжЕуЁЃ

ВЂЧвДг2020Фъ3дТПЊЪМ,ВЦеўВПЁЂЙњМвЫАЮёзмОжОЭЗЂВМЁЖЙигкЬсИпВПЗжВњЦЗГіПкЭЫЫАТЪЕФЙЋИцЁЗ,ЦфжаЖдгкХЉвЉВњЦЗЕФЭЫЫАТЪВЛЖЯЕїећЁЃЯждкХЉвЉГіПкЦѓвЕЕФВњЦЗЖрЪ§ФмЯэЪмЕНдіжЕЫАГіПкЭЫЫАеўВп,ЭЫЫАЖюЖШИљОнВњЦЗЕФВЛЭЌРраЭ,ЭЫЫАБШР§ЮЊ5-13%ЁЃ

ЪРНчОМУШЋЧђЛЏжЎКѓ,ХЉвЉЪаГЁвВж№ВНгыШЋЧђЪаГЁШкЮЊвЛЬхЁЃЗЂДяЙњМвКЭЕиЧјЪмЯогкШЫЙЄГЩБОКЭЛЗОГБЃЛЄеўВпЕФжЦдМ,НЋдвЉВњФмж№НЅЯђЗЂеЙжаЙњМвзЊвЦЁЃЮвЙњЕФХЉвЉаавЕПьЫйЗЂеЙБуЕУвцгкДЫЁЃЦОНшШЋЗНЮЛЕФГЩБОгХЪЦКЭШеНЅГЩЪьЕФММЪѕгХЪЦ,ФПЧАвбдкШЋЧђХЉвЉЩњВњЛЗНкжаеМОнживЊЕиЮЛ,ГЩЮЊШЋЧђзюДѓЕФХЉвЉЩњВњЙњКЭГіПкЙњЁЃ

2011-2021ФъХЉвЉГіПкН№ЖюКЭЖжЪ§ЧщПі(ЭМ13)

Ъ§ОнРДдДЃКЙњМвЭГМЦОжЁЂКЃЙизмЪ№

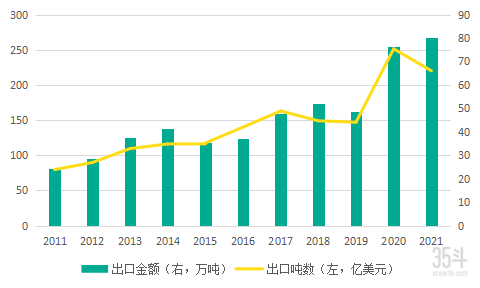

Дг2011-2021ФъЕФГіПкН№ЖюКЭГіПкЖжЪ§ЕФЧщПіЩЯРДПД,ЮвЙњХЉвЉГіПкдкНќСНФъДяЕННЯИпЫЎЦНЁЃ2020Фъ,ШЋЧђвпЧщгАЯьЦѓвЕПЊЙЄ,ХЉвЉГіПкашЧѓЭњЪЂ,ГіПкСПКЭГіПкН№ЖюОљДѓЗљдіГЄЁЃ2021Фъ,ЮвЙњХЉвЉГіПкзмЪ§НЯ2020ФъгаЫљЯТНЕ,ЕЋЦНОљГіПкМлИёдіМг,ДйЪЙ2021ФъГіПкН№ЖюШдНјвЛВНдіГЄЁЃИљОнЙњМвЭГМЦОжМАжаЙњКЃЙиЪ§Он,2021ФъЮвЙњХЉвЉГіПкН№ЖюКЭГіПкСПЗжБ№ЮЊ80.10вкУРдЊКЭ220.20ЭђЖжЁЃ

2016-2021ФъХЉвЉГіПкЦНОљЕЅМлЧщПі(ЭМ14)

Ъ§ОнРДдДЃКжЧбазЩбЏ

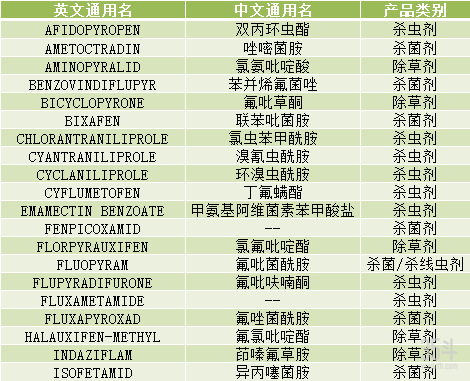

ИљОнIHS MarkitЗЂВМЕФБЈИцМАPhillips McDougallЭГМЦ,дк2019жС2025ФъМф,ЙВга32ИіХЉвЉЛЏКЯЮязЈРћЕНЦк,ЦфжаАќРЈ12жжГ§ВнМСЁЂ14жжЩБОњМСКЭ8жжЩБГцМС,аТдіЪаГЁМлжЕНЋГЌЙ§110вкУРдЊЁЃ

ЮвЙњХЉвЉаавЕзмЬхЦ№ВНЭэ,ЗЂеЙЖрФъ,вбОаЮГЩНЯЮЊЭъећЕФХЉвЉЬхЯЕЁЃОнВЛЭъШЋЭГМЦ,НижС2019Фъ7дТЕз,ЮвЙњзджїбаЗЂВЂЛёЕУЕЧМЧЕФХЉвЉаТЦЗжжга54Иі,ЛёЕУе§ЪНЕЧМЧЕФга37Иі,ДѓЗЖЮЇЭЦЙугІгУЕФХЉвЉЦЗжжНіга10грИіЁЃ

двЉВњЦЗЕФбаЗЂГЩЙІПЩвдБЃжЄЦѓвЕ15-20ФъЕФгЊЪеЛЦН№ЦкЁЃЖдгкДДаТФмСІВЛзуЕФЦѓвЕ,ЖдгкзЈРћЙ§ЦкЕФдвЉВњЦЗНјааЯргІЕФПЊЗЂКЭРћгУвВПЩвдВњЩњЯрЕБПЩЙлЕФОМУаЇвцЁЃЯрЙиЕФЗТжЦЦѓвЕЭЈЙ§ЙЄвегХЛЏЁЂЙцФЃЛЏЩњВњНЕЕЭГЩБО,НшжњдвЉзЈРћЦѓвЕСєЯТЕФКУПкБЎКЭВњЦЗЕФЕЭЪлМлДђПЊЪаГЁЁЃФПЧАЮвЙњЩњВњКЭГіПкЕФХЉвЉвРОЩЪЧЗТжЦдвЉЮЊжїЁЃ

ОоЭЗЦѓвЕвЃвЃСьЯШ,ЙњФкЦѓвЕЗмЦ№жБзЗ

вЛАуХЉвЉЦѓвЕЗжГЩСНРр,ЁАДДаТвЉЦѓвЕЁБКЭЁАЗТжЦвЉЦѓвЕЁБЁЃЫљЮНЁАДДаТвЉЦѓвЕЁБОЭЪЧОпгаНЯЧПЕФДДаТвЉбажЦФмСІ,ЭЈЙ§бажЦаТХЉвЉВњЦЗНјЖјдкзЈРћБЃЛЄЦкФкЛёШЁГЌЖюЪевцЁЃЖјЁАЗТжЦвЉЦѓвЕЁБдђЪЧОпгаНЯЧПЕФХЉвЉЩњВњФмСІ,ЭЈЙ§ЯШНјЕФЙЄвегХЪЦгыЩњВњЙмРэЬхЯЕ,ЛёЕУЙцФЃгыГЩБОгХЪЦЁЃ

ЁАДДаТвЉЦѓвЕЁБКЭЁАЗТжЦвЉЦѓвЕЁБЕФРћШѓЪОвтЭМ(ЭМ15)

Ъ§ОнРДдДЃК35ЖЗећРэ

ОЙ§ЪаГЁОКељгыаавЕЩИбЁ,ФПЧАШЋЧђХЉвЉаавЕГЪЯжОоЭЗТЂЖЯЕФОжУцЁЃжаЁЂЕТЁЂУРШ§зуЖІСЂ,АнЖњЁЂЯШе§ДяЁЂАЭЫЙЗђКЭПЦЕЯЛЊЫФДѓОоЭЗВЂДцЕФИёОжЁЃЦфжа,ЫФДѓОоЭЗОЭДњБэзХХЉвЉЦѓвЕжаЕФЁАДДаТвЉЦѓвЕЁБЁЃ

жкЫљжмжЊ,двЉбаЗЂОпгажмЦкГЄЁЂИпГЩБОЕФЬиЕуЁЃИљОнPhillips McDougallЭГМЦ,бажЦвЛИіаТЛюадГЩЗжашвЊОЙ§14ЭђИіЛЏКЯЮяЕФЩИбЁ,ДгбажЦЕНЩЬвЕЛЏЦНОљашвЊ9.8Фъ,КФзЪдМ2.5вкУРдЊЁЃЕЋЯрЖдгІЕФаТаЭзЈРћХЉвЉРћШѓТЪМЋИп,ЫљвдаТдвЉбаЗЂПАБШвЛГЁЁАКРЖФЁБЁЃ

ЫФДѓОоЭЗЦѓвЕОпгазлКЯЛЏгХЪЦ,гЕгаШЋЧђХЉвЉЪаГЁНќ60%ЕФЪаГЁЗнЖю,ВЂаЮГЩЁАзЈРћдвЉВњЦЗ-ЗсКёОоЖюРћШѓ-ИпЖюбаЗЂЭЖШы-аТзЈРћдвЉЁБЕФСМадФЃЪНЁЃОнВЛЭъШЋЭГМЦ,2020-2022Фъ,двЉЩњВњЯрЙизЈРћЩъЧыЪ§СПЮЊ1585Мў,Цфжа,ЫФДѓОоЭЗЕФЩъЧыЪ§СПЮЊ1124Мў,еМЩъЧызмЪ§ЕФ70.91%ЁЃ

ЯћЗбЖЫЖдХЉВњЦЗжЪСПвЊЧѓДйЪЙХЉвЉаавЕЖдгкХЉвЉжЪСПЕФЬсЩ§ЁЃОЁЙмДДаТвЉЦѓвЕеМОнбаЗЂгХЪЦ,ЕЋШЋЧђХЉвЉаТГЩЗжЗЂЯжФбЖШДѓЗљдіМг,ХЉвЉбаЗЂаЇТЪЗХЛКЁЃЖјеыЖдзЈРћЕНЦкХЉвЉЕФЙЄвеИФНј,БиШЛДйЪЙЗТжЦХЉвЉеМОнХЉвЉЙЄвЕЗЂеЙЕФЪаГЁжїЕМ,гХауЕФЗТжЦвЉЦѓвЕЦОНшЭъећЕФВњвЕСДЁЂЯШНјЕФЙЄвеСїГЬгыЩњВњЙмРэЬхЯЕ,ФмЙЛЛёЕУПЩЙлЕФРћШѓЁЃЫцзХ2023ФъЖрИіжїСїВњЦЗЕФзЈРћЕНЦк,ЮДРДЗТжЦвЉЦѓЕФЗнЖюНЋЛсМЬајЬсЩ§ЁЃ

ВПЗж2021-2030ФъЕНЦкЕФХЉвЉЛюадГЩЗж(ЭМ16)

Ъ§ОнРДдДЃКЪРНчХЉЛЏЭј

жеНЋеОдкОоШЫЕФМчАђЩЯ,ГЌдНОоШЫ

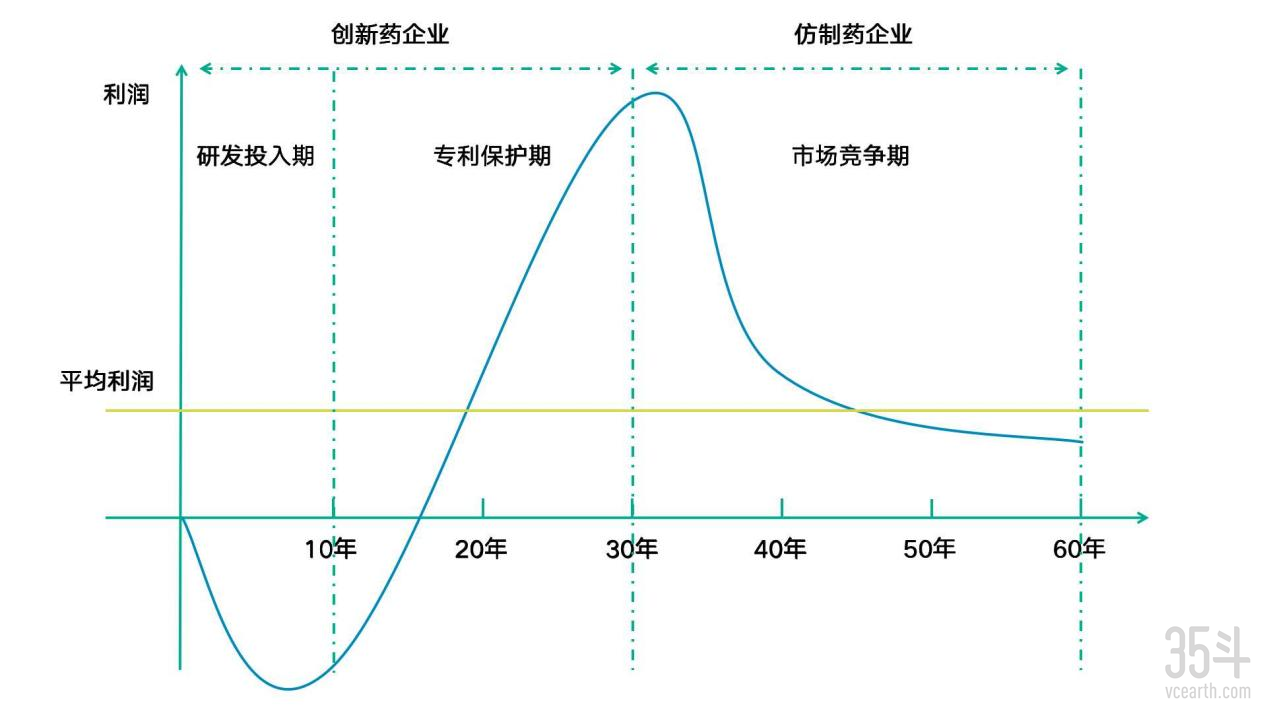

дкжаЙњХЉвЉЦѓвЕЕФЯжзДЩЯЫЦКѕПДЕНРњЪЗЕФгАзг,ПДЕНвЛИіИіЮАДѓЦѓвЕдјОЕФбљзгЁЃДгЮвЙњПЦММЛ§ЕэКЭаавЕЗЂеЙЕФНЧЖШЩЯРДПД,ИљБОВЛдЪаэЮвУЧгазуЙЛЕФЪБМфКЭЛЗОГРДЪЕЯжДгЮоЕНгаЕФдДДЁЃвђДЫ,ДгФЃЗТЕНДДаТ,ГЩЮЊЮвЙњЦѓвЕЗЂеЙЕФжїСїФЃЪНЁЃЙњФкКмЖрЦѓвЕЕФЗЂеЙТЗОЖЪЧЗжШ§ВНзпЃКЕквЛВН,ЮЊМтЖЫСьЯШЕФЙЋЫОзіДњЙЄЃЛЕкЖўВН,ДњЙЄЕФЙ§ГЬжаВЛЖЯЕФбЇЯА,ВЂЧвНЋГЩЙћзЊЛЏЮЊДДаТЃЛЕкШ§ВН,ОЭЪЧЫмдьЪєгкЦѓвЕздМКЕФЦЗХЦЁЃ

зюОЕфЕФР§згОЭЪЧЛЊЫЖЪЧDELLЕФДњЙЄГЇ,ЛЊЫЖЕФДњЙЄПЩвдЪЙЕУDELLЕФРћШѓЬсИпКмЖрЁЃж№НЅЕФ,ЛЊЫЖДгДњЙЄМђЕЅЕФЕчТЗАхЕНзюКѓЕФГЩЦЗЩшМЦЁЃзюКѓ,ЛЊЫЖдьГіБШDELLЛЙвЊКУЕФЕчФд,ЪлМлШДБШDELLЕЭ20%ЁЃВЛНіНіЪЧЛЊЫЖ,ЮвУЧЪьЯЄЕФАВЬЄЁЂЛЊЮЊЩѕжСгквЛаЉОќЙЄЦѓвЕ,зпЕУвВЪЧЁАФЃЗТ-ДДаТ-ГЌдНЁБЕФЗЂеЙФЃЪНЁЃ

ЖјЖдгкХЉвЉЦѓвЕРДЫЕ,ЮЊОоЭЗЙЋЫОзідвЉЩњВњ,ИФНјдвЉЩњВњЙЄве,етгжКЮГЂВЛЪЧвЛжжЕЭГЩБОЕФДДаТГЂЪдЁЃдњЖбIPOЕФХЉвЉЦѓвЕ,гЕгазЪБОЪаГЁЕФМгГж,БиШЛЛсМгПьЦѓвЕЗЂеЙЕФЫйЖШ,ОЁПьЭъГЩДгЕЅДПЗТжЦЕНзджїДДаТзЊБфЁЃ

ХЉвЉЦѓвЕдњЖбIPO,ЪЧХЉвЉаавЕПчдНКЭаЫЪЂЕФПЊЪМЁЃ

ХЉвЉЦѓвЕЕФДКЬьвЊРДСЫЁЃ