2020年,新冠疫情的爆发,给全球经济造成巨大冲击,我国经济运行也承受着巨大的压力,在各种风险挑战和复杂国际环境中,农药行业难以独善其身。面对突如其来的新冠疫情,国家统筹兼顾、协调推进,加大宏观政策应对力度,制定一系列纾困惠企政策,支持经济复苏、稳定产业链和外包服务。农药行业在保春耕夏收的同时,积极应对挑战,克服困难,以创新提升行业水平、加快市场拓展步伐,寻求新的市场,扩大出口。

在过去的一年里,我国农药产量先降后增,疫情期间农药生产有序进行,产量稳增,保证了国内农业需求的有效供给;在稳定国内市场的同时,得益于国家相关政策的支持,农药出口渠道进一步畅通,全年出口又创新高,为全球农业生产、粮食安全提供了重要支撑;全行业经济效益保持稳步增长,产值和利润显著增加。

1. 2020中国农药工业运行基本情况

1.1 营收增加,利润增幅收窄,亏损局面有效改善

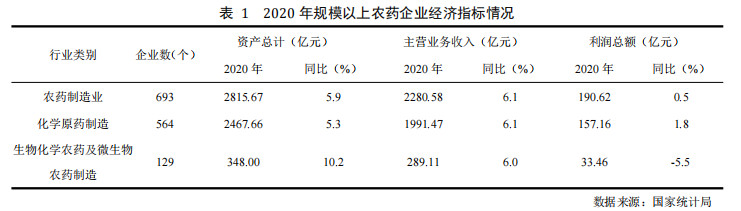

2020年上半年,受新冠肺炎疫情影响,部分企业不能正常开工,一定程度上影响行业经济指标。但全年来看,全行业主要经济指标依然保持增长。国家统计局数据显示,2020年全国农药行业693家规模以上企业资产总计2815.67亿元,同比增长5.9%;主营业务收入2280.58亿元,同比增长6.1%;利润总额190.62亿元,同比增长0.5%,其中,化学原药利润总额同比增长1.8%,生物化学农药及微生物农药同比下降5.5%(详见下表)。

2017年以来,随着供给侧结构性改革和企业转型升级,我国农药产业集中度不断提高,企业兼并重组进程加快,2020年我国规模以上企业数693家,同比减少26家,较2010年的986家减少了293家。虽然企业数量有所减少,但规模以上企业的资产总计和主营业务收入却稳步增加,实现营收额上涨,经济效益显著;受新冠疫情等外部环境和产业政策等多重因素影响,原材料供应紧张生产成本增加,环保和安全趋严,使得经营成本增加,产品价格上涨但利润空间压缩,规模以上企业利润总额增幅下降,同比微增0.5%。从企业平均利润来看,2020年规模以上企业平均利润为2750.65万元,较去年持平。

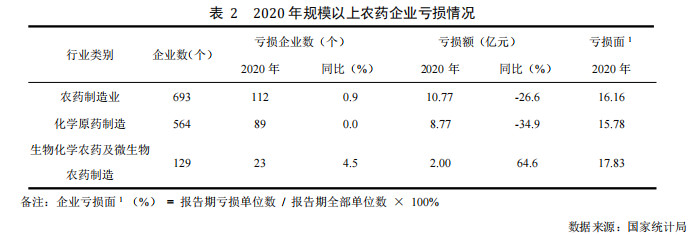

国家统计局数据显示,2020年全国农药行业693家规模以上农药企业亏损企业数112家,同比增长0.9%;亏损额为10.77亿元,同比下降26.6%;亏损面16.16%,其中化学原药制造业亏损面为15.78%,生物化学农药及微生物农药制造亏损面为17.83%。

受新冠肺炎疫情影响,其他国家农药生产企业开工率下降,利好我国农药产销,是亏损额减少的重要因素之一;此外,全球市场需求增加、国内产能有效释放和规模化生产带来的效益增加也在一定程度上减少企业亏损。特别是下半年以来,全球市场需求旺盛、农药产品订单普遍增加,农药产品价格上涨,企业盈利水平提升,使得行业亏损情况得以有效改善。

1.2 产量稳降,连续四年实现“零增长”

2015年起,随着农业农村部“到2020年实现化肥、农药使用量零增长”政策的实施,特别是高毒有机磷农药品种(其中绝大部分为杀虫剂)被逐步淘汰,农药总产量稳步下降。国家统计局数据显示,2020年农药行业规模以上企业化学农药原药(折100%)产量为214.8万吨,同比减少1.1%。

其中,除草剂产量为100.4万吨,同比增长6.0%,占农药总产量的46.8%;杀虫剂产量为30.2万吨,同比减少7.6%,占农药总产量的14.0%;杀菌剂产量为11.5万吨,同比减少22.7%,占农药总产量的5.3%。

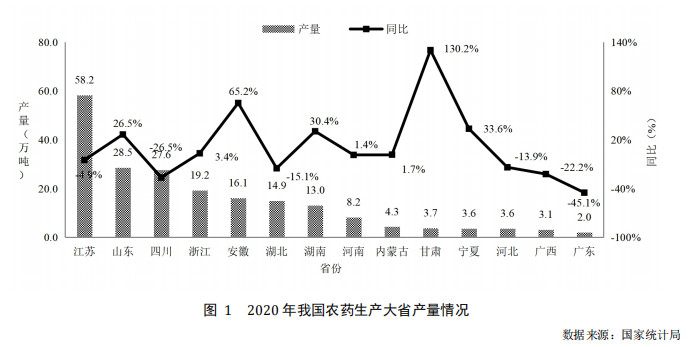

从各省市产量情况看,根据国家统计局的统计,2020年农药产量前三名的省份依次是:江苏省、山东省和四川省,农药产量分别为58.2万吨、28.5万吨和27.6万吨,产量均超25万吨,占总产量的53.2%;其次分别为浙江省、安徽省、湖北省、湖南省和河南省,产量均在8万吨以上。

江苏省作为农药生产第一大省,受化工园区的环保和安全生产整顿、产业结构调整等影响,企业外迁、停工整改等进程加快,全年农药总产量同比减少4.9%。山东省和安徽省,主要受产能持续有效释放和部分产品需求增加因素带动,全年农药总产量分别增长26.5%和65.2%;湖南省、甘肃省和宁夏回族自治区产量增长较大,新增产能有效释放是主要因素。

此外,受三季度洪水灾害导致停工停产影响,四川省农药全年总产量减少显著,同比减少26.5%;此外,湖北、河北、广西和广东农药产量亦有下降,同比分别减少15.1%、13.9%、22.2%和45.1%。

1.3 农药出口回落,贸易顺差出现首降

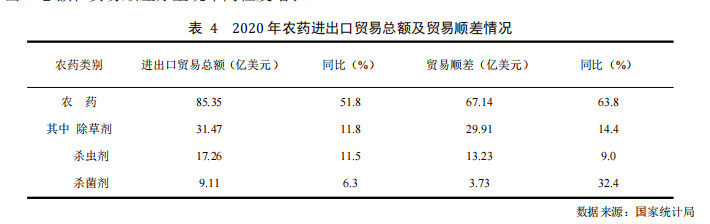

2020年,全球新冠疫情形势严峻,但国内疫情得到有效控制,二季度开始企业有序复产,消除前期全球经济环境恶化等不利因素的影响,为我国农药进出口提供了有利契机,农药进出口贸易大幅反弹。国家统计局数据显示,2020年我国农药进出口贸易总额85.35亿美元,同比增加51.8%;贸易顺差67.14亿美元,同比增加63.8%。除草剂、杀虫剂和杀菌剂三大类农药进出口总额和贸易顺差亦呈现不同程度增长。

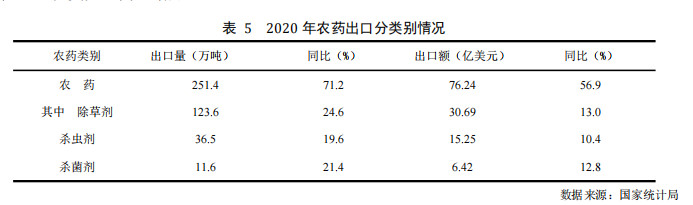

1.3.1 农药出口量价齐升

受全球疫情下开工受限因素影响,我国农药出口需求旺盛,2020年出口量和出口金额均大幅增长。国家统计局数据显示,2020年我国农药出口量251.4万吨,同比增加71.2%,出口金额76.24亿美元,同比增加56.9%。

从分类别出口情况来看,除草剂出口量123.6万吨,同比增加24.6%,出口金额30.69亿美元,同比增加13.0%;杀虫剂出口量36.5万吨,同比增加19.6%,出口金额15.25亿美元,同比增加10.4%;杀菌剂出口量11.6万吨,统计增加21.4%,出口金额6.42亿美元,同比增加12.8%。

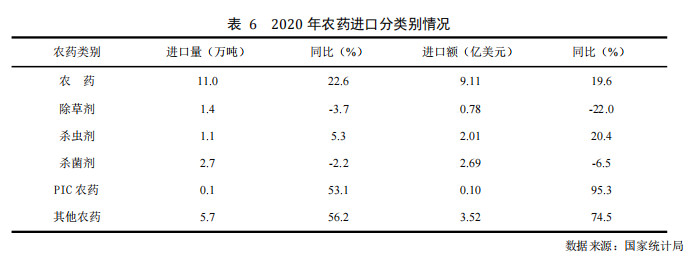

1.3.2 农药进口稳定增长

2020年,我国农药整体进口量和进口金额保持稳定增长,进口量和进口金额同比分别增长22.6%和19.6%,进口量增幅明显高于进口金额增幅。

分类别进口情况来看,除草剂进口量1.4万吨,同比减少3.7%,进口金额0.78亿美元,同比减少22.0%;杀虫剂进口量1.1万吨,同比增加5.3%,进口金额2.01亿美元,同比增加20.4%;杀菌剂进口量2.7万吨,同比减少2.2%,进口金额2.69亿美元,同比减少6.5%。

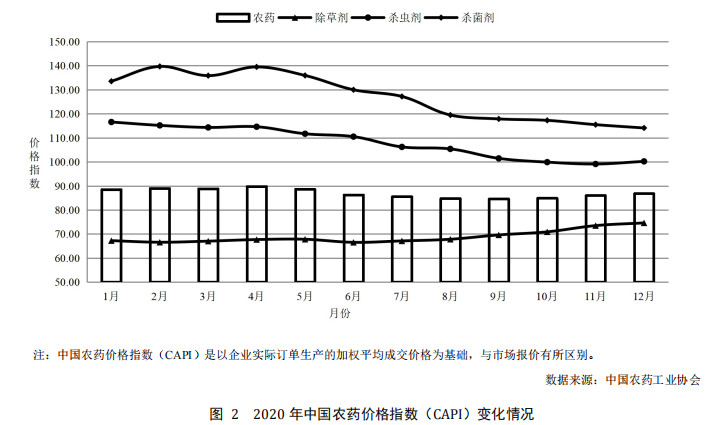

1.4 农药产品价格低迷

2019年以来,部分地区不利的天气条件、美元汇率的强势和中美贸易战等多重因素,全球范围内的农药价格持续走低,在此背景下国内农药原药价格指数整体回落。进入2020年,新冠疫情导致一季度开工受限,供应链运行受阻,对农药行业正常生产经营影响颇大。从指数表现来看,由于全球性市场需求持续低迷,2020年上半年农药价格指数在延续上一年度平稳下降的基础上,继续下行;三季度国内市场稳定运转,但外贸转内销加剧市场竞争,价格回落;四季度受原材料供应紧张价格上涨影响,成本增加,价格呈上扬态势。

一季度,2月国内疫情防控关键时期,生产经营受限,物流运输受阻,部分春耕用药产品在短期内的供应不足导致价格上涨,带动2月价格指数小幅上扬,达89.04;3月复工复产进程加快,物流逐步畅通,产品供应不足的局面得以缓解,价格指数小幅下降,至88.87。进入二季度,国内疫情缓解,农药出口逆势回升,短期内需求增加显著,带动原药价格上涨,指数增长至89.93,达全年最高值;5-9月份,疫情给农药市场带来的直接影响减弱,价格指数回落显著,9月降至84.65,为全年最低值,较4月最高值下跌5.77%;四季度受原材料供应紧张,价格上涨影响,价格指数止跌上扬,回涨至86.84。

从农药三大类指数表现来看,国内疫情爆发期正值春耕备货的关键时期,小麦、油菜等多种越冬作物用药紧迫,随着气温回升,病害逐渐加剧,杀菌剂产品货源紧张,价格指数波动最为显著,其中,2、4月份杀菌剂价格指数分别为139.67和139.46,涨幅较大;自5月起杀菌剂价格指数持续下跌,至114.08,同比降低16.06%。杀虫剂价格指数整体下行,由年初的116.56下跌至11月的99.11,12月止跌上扬,恢复至100点以上水平;除草剂上半年表现平稳,下半年稳步增长,由66.54点水平上涨至74.62,增长8.08个点。

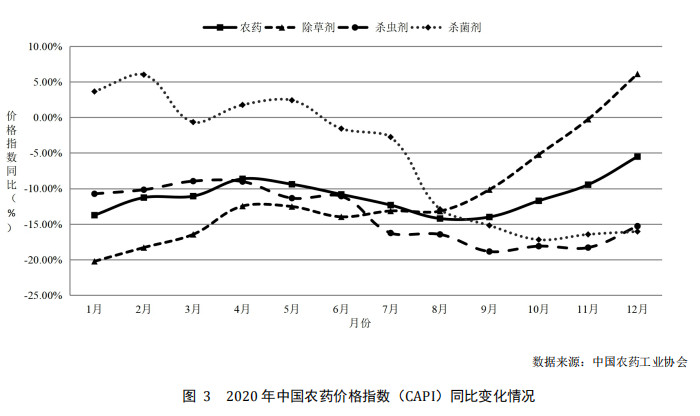

对比2020年和2019年的价格指数同比变化情况可以看到,杀菌剂和除草剂价格指数同比变化较大,其中杀菌剂同比曲线图在上半年位于0.00%线以上水平,说明其上半年高于2019年上半年水平,但下半年快速降至-15.00%水平;除草剂则正相反,同比差由“负”转“正”,12月同比增长5%以上。农药和杀虫剂同比曲线图较平稳,均保持在0.00%线以下水平。

2. 2020年中国农药工业逆势而上,成绩凸显,热点回顾

作为“十三五”收官之年,2020年是我国农药行业继续由高速发展向高质量发展转变的关键时期,也是全面加强农药管理、大力推进产业绿色高质量发展的重要阶段。这一年,我国农药工业经受了新冠疫情爆发的冲击,突破困境,农药产业总体继续保持平稳良好发展态势,行业转型升级成效凸显,兼并重组进程加快,产业集中度明显提升;产品结构逐步优化,高效低毒低残留品种增加,环境友好型剂型产品占比提升;科技创新不断取得新进展,成果转化不断提升,自主创新新品种推出上市;市场经营逐步规范,禁限用农药定点经营制度进一步完善;安全科学使用水平和农药利用率逐步提高;产品竞争力不断增强,原药制剂出口比例优化,国际话语权持续提升。

2.1 多项政策出台实施,优化农药进出口管理服务

为进一步保障农药有效供给和鼓励出口,保障农业稳步高质量发展,有效应对国内新冠疫情不时聚集性发生和全球疫情依然严峻局面给农药生产和出口带来的影响,农业农村部出台实施多项政策,包括仅限出口农药产品登记、百草枯专项整治、取消新农药登记试验审批、农药登记绿色通道管理和《农药包装废弃物回收处理管理办法》、《一类农作物病虫害名录》、《农药广告审查发布规定》等政策,以规范农药生产、经营、销售管理,鼓励创新,便利出口贸易,同时提升农药包装废弃物污染防治水平,保障公众健康,进一步保障农药产业绿色、健康、可持续发展。

3月,财政部、国家税务总局发布《关于提高部分产品出口退税率的公告》,调整农药等产品的出口退税税率。本次调整提高了农药行业的整体出口退税税率,有利于降低新冠疫情对农药行业的影响,有利于稳定农药出口贸易发展,有利于推动农药制剂的出口、创建中国农药品牌,并拉动农药助剂、包装、印刷等相关行业的发展。同时,为深入落实“放管服”改革和稳外贸决策,便利农药进出口贸易、提高通关效率,农业农村部会同海关总署制定优化农药进出口管理服务措施,优化农药进出口贸易环境,并取得显著效果,全年农药出口再创新高。

2.2 安全生产政策频出,监管力度将持续增强

近年来全国接连发生的多起安全生产事故,再一次敲响了安全生产的警钟。国家陆续发布有关危险化学品安全生产、安全生产专项整治等政策,江苏、山东、浙江、湖南、河南、山西等多省份开展化工产业安全环保整治提升、安全风险隐患排查、危化品专项检查整治等工作,严查违法违规行为,增强安全生产监管力度,同时严禁安全生产执法“一刀切”,保证化工生产有序进行,保障化工产业可持续健康发展。农药作为化工行业的重要组成部分,安全管理和生产亦关系重大,随着监管力度不断增强和企业管理体系持续完善,农药行业安全生产水平亦将不断增强。

2.3 加强化工园区规范化管理,加快产业结构优化提升

2020年,国家相关部委和各地针对化工企业和化工园区陆续出台一系列规范化管理和整治提升方案,以进一步推进化工产业转型升级和高质量发展,江苏、河南、广西、浙江、江西、宁夏、甘肃、福建等陆续公布认定化工园区和产业集中区名单。

《中华人民共和国长江保护法》出台,明确规定禁止在长江干支流岸线一公里范围内新建、扩建化工园区和化工项目;各地通过对园区制定分级分类的规范化管理政策,形成清晰完整产业链或特色产品集聚;通过制定产业结构调整目录,提高新增产能生产管理水平,进一步优化产业结构;通过制定沿江化工“关改搬转”项目方案,解决“化工围江”问题,改善生态环境补短板。

2.4 农药行业兼并重组有序进行,产业集中度持续提升

随着行业竞争的加剧以及环保、安全压力加大,我国农药行业进入了新一轮整合期,农药行业兼并重组持续进行,行业集中度进一步提升。2020年,由中化农业、先正达、安道麦等公司组建而成的先正达集团中国宣布成立,其农业投入品供应商和现代农业综合服务平台运营商正式诞生,随后,中国中化集团和中国化工集团开启全产业链战略重组,两化(中化集团和中国化工)融合取得实质性进展,先正达、安道麦、扬农化工等进行资产重组,农药板块业务优势整合。此外,据不完全统计,2020年有超过20多家规模以上企业通过重组并购和共同建立子公司等扩张方式,优化布局,完善产业链,包括浙江新安收购浙江传化、利尔化学与科迪华共建子公司、山东绿霸化工设立山东绿霸生物子公司、利民控股集团收购威远剩余股权、辉隆收购瑞美福剩余股权、四川国光拟受让山西浩之大部分股权、南京红太阳部分股权转让、安道麦收购辉丰子公司、浙江新安收购合肥星宇部分股份等。

2.5 农药投资项目有序推进,未来产能集中释放或将加剧行业竞争

进入2020年,东部发达地区环保整治的持续推进,导致农药产业向资源、能源承载力较大的地区转移,其中江苏、浙江、河北的产业转移最为显著。据不完全统计,近三年来农药行业项目投资约74个,涉及70家企业,总投资额约523亿元;涉及137个品种,合计产能49.74万吨/年,包括除草剂、杀虫剂、杀菌剂、植物生长调节剂和各种中间体。涉及16个省、市、自治区,其中以内蒙、宁夏、甘肃等西部地区为主。据统计,新增或扩建的这些农药产能,涉及草铵膦、麦草畏、灭草松、硝磺草酮、噻虫嗪、毒死蜱、嘧菌酯、丙环唑等大宗品种,多数现有产能已过剩,待未来2-3年新增产能释放后将加剧产能过剩局面,降低投入产出比,引发更激烈的市场竞争。

2.6 中国农药行业销售百强企业销售总额再创新高

中国农药工业协会发布了2020全国农药行业销售TOP100及2020全国农药行业制剂销售TOP100企业名单。从榜单来看,百强企业2019年度总销售额达1836.08亿元,同比增长6.87%;入围门槛为3.99亿元,与2019年基本持平。其中,前十强销售额达702.45亿元,同比增长5.31%,占百强企业销售总额的38.26%。TOP100企业中,销售额超过10亿的企业达59家,同比增加3家,行业集中度明显提高。

相对于原药生产企业,制剂企业(纯制剂生产企业)平均规模较小。从榜单来看,制剂销售百强企业总销售额达344.48亿元,10亿元以上的企业有7家,前十强整体销售额为118.57亿元。前50家企业的整体销售水平明显上升,同比增长15.05%。

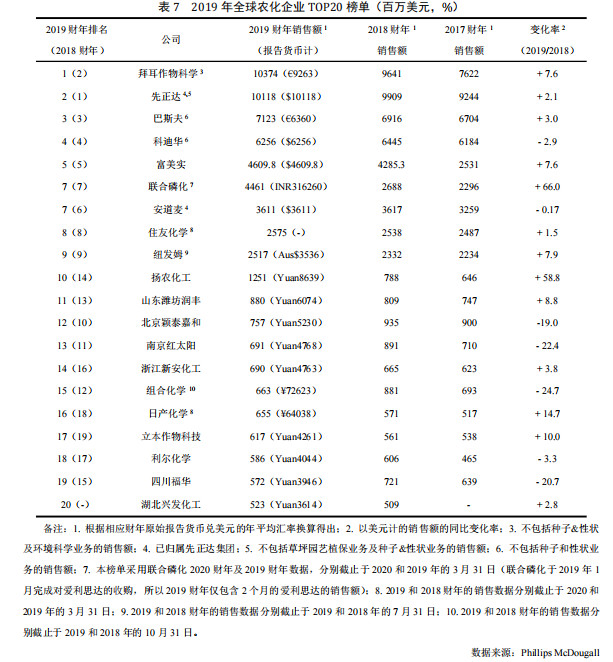

2.7 2019全球农化企业TOP20榜单发布,其中11家为中国企业

近年来,全球农化企业在持续发展的同时,通过兼并重组不断进行优势资源整合,行业集中度进一步提升,格局重塑。在2020年Phillips McDougall 公布的全球农化企业20强榜单中,TOP20企业在2019财年农药销售总额为595.3亿美元,同比增长31.3亿美元(+5.6%;2018财年:563.96亿美元)。其中,包括先正达、安道麦、扬农化工、潍坊润丰、颖泰嘉和等在内的11家中国公司入围,中国元素益加突显。 3. 结语

3. 结语

当前,我国农药的发展整体进入了一个四项叠加的时期:管理进入规范期、行业进入整合期、产业进入升级期、产品进入优化期。对于整个行业来说,一方面要通过新技术、新工艺、新产品的开发和应用使我国农药行业整体水平和竞争力得到提升。另一方面,要避免低端产能重复建设、低端产品重复登记,保证行业高质量发展。未来农药行业将在政策和市场的推动下迈向高质量发展之路。

根据行业生产、价格走势、政策管理、结构调整变化以及新冠肺炎疫情等因素综合分析判断,预计2021年我国农药企业开工情况将维持2020年水平,产量维持2020年水平。使用方面,全国农药使用减量化持续推进。贸易方面,印度等国境外疫情复杂,短期内农药出口将继续增长,推动农药出口的结构调整,有利于农药制剂出口。

来源:《世界农药》第三期

作者:王灿,邵姗姗,徐莉莉