�й��Ĺ��̻�е�����ǵ���������ʤ��,�й����̻�е�ļ���ˮƽ����ƷƷ�ʽӽ�����һ����������һ��ˮƽ,��ֵ�ý��������й��Ѿ�ӵ��������һ���Ĺ��̻�е������,ȫ������ǰ10�Ĺ�˾�й���ҵռ����ϯ,�����칤����һ�ع��ֱ�λ�е��ġ�����,��Ӫҵ��ģ����700��Ԫ����ҡ�

ũҵ��е(���¼��ũ��)���̻�е�ǽ���Ҳ�ǽ��ڡ�������ʷ�Ļ�,��ͻᷢ��ũҵ��е���ֵ�ʱ��ҪԶԶ���ڹ��̻�е,�������Ǻ���Ϥ���ھ����װ�ػ����������������Ⱥܶ�Ǵ��������ݱ������,ȫ��λ��ǰé�ļ��ҹ��̻�е��ͷ,�翨�ر��ա�Լ���϶�����˹Ŧ�����ȶ���ũҵ��е��ҵġ�

���ڹ��̻�е��ҵ���칤����һ�ع��������ؿƵȹ�˾�Ѿ���Ϊ��ȫ�����Ӱ�����ľ�ͷ,�Ҷ���ȫ�Ĺ�˾,��ôũ����ҵ�Ƿ������칤����һһ������ȫ��Ӱ�����ı��������˾�أ�

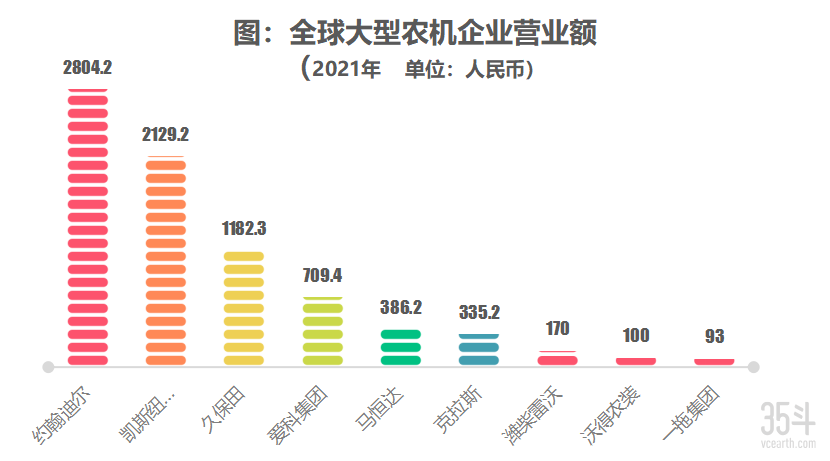

��ȴ����ô�ֹۡ���2021��ľ�Ӫ���ݿ�,Ϋ�����֡��ֵ�ũװ��һ�Ϲɷ�����ǰ���Ĵ�˾���۶�ֱ�Ϊ170��Ԫ��100��Ԫ��93��Ԫ,��ͬ��Լ���϶�����˹Ŧ�������ñ���ȫ������ǰ���Ŀ����˾�����۶�ֱ�Ϊ2804.2��Ԫ��2129.��Ԫ��1182.3��Ԫ��

���ڻ�û��һ���������볬��500�ڼ���ũ����ҵ,Ŀǰ�����ڰ��ڼ��Ĺ�ģ,��ģС��һ����,�Ӿ�Ӫ��Χ����,���������ͷ����ҵ�������С��5%,ֻ��˵�DZ�������ҵ,��ԶԶ�㲻���ǿ����˾��ȫ��˾��

ע:�������������й�˾�걨����ҵЭ�����ݺ�������

����Ǿ��,��ʮ���ʱ����,����ũ����ҵ�õ�����ķ�չ,���ǹ���ũ����ҵ����������ģ�;���ʵ����Լ���϶�����˹Ŧ�������ñ���ȿ����ͷ�IJ�����С����������

��ô,�й��ܷ�ɳ�������Լ���϶�����˹Ŧ�������ñ����ǧ�ڼ���ģ,�����߱�ȫ��������ũ����ҵ�أ�

Ŀǰû�д�,����ֻҪ��ץס����,·����ȷ�������õ�,���ֿ������Ƿdz����,��Ȼ���̻�е��ҵ���칤����һ�ع��������ؿ�������,ũ����ҵҲһ�������õ���

��ô��β��ܳ�Ϊһ��ǧ�ڼ���ũ����ͷ�أ���ƪ���¼�ϣ��̽�ִ����⡣

ׯ�ӵġ���ڤ���㡷ƪ��˵����ڤ����,����Ϊ���֮��,��֪�伸ǧ��Ҳ����ڤ�������Ĵ�,��ʾ�����������������ǧ�����

ǧ��֮���ڡ�������ǧ�꡷��,�����������˱�����ѧ���ҷ�չ�о�Ժ���������ʵġ�ˮ����Ĺ۵�--�й��г��ܴ�,���г��л��������ҵ��

�ص�ȫ��ũ����ҵ,�ݵ¹�ũЭ��Ԥ������,����2025��ȫ��ũҵ��е�ܲ�ֵԼΪ16000��Ԫ,��Ȼ�Ȳ���������ҵ�Ĺ�ģ,����Ҳ�������ڹ�ģ�IJ�ҵ,���ڲ�ҵ�г���ǧ�ڼ�����ҵ�������ġ�

��ԭũ����˾����Ԫ������,ȫ���Լ��3500���Ʒ���ũ��,Ŀǰ�й���Լֻ��1500���Ʒ�ࡣ

Ҳ����16000��Ԫ�Ĵ���ҵ����3500��Ʒ���С��ҵ��ɵ�,��ô��Щϸ����ҵ�Ĺ�ģ��������ǰ���أ��ҵ�����Щϸ����ҵ�����ҵ��ˡ�ˮ�������,ֻ�д��г�����������ǧ�ڼ��Ĵ���ҵ��

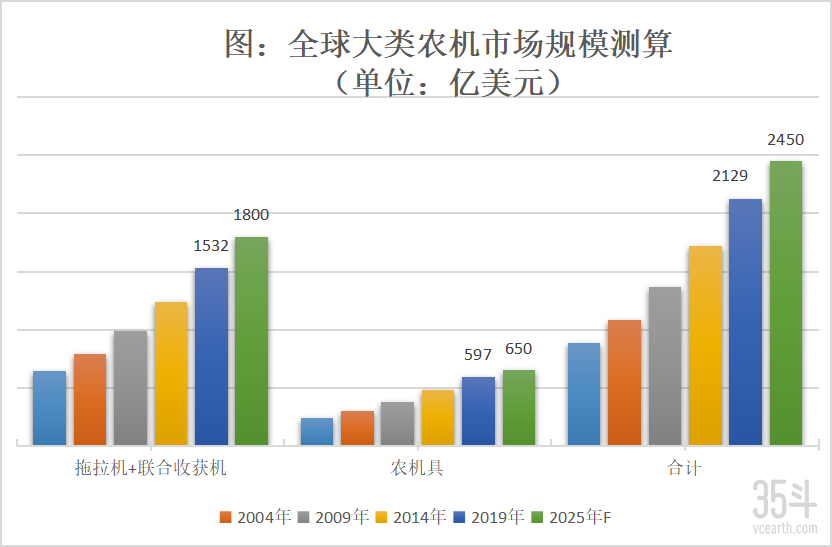

�𰸾�����ͼ�С��ݵ¹�ũЭ����,ȫ���ֵ����ũ��Ʒ�����������������ջ����������,����2025��,����Ʒ��IJ�ֵ������ԼΪ1800��Ԫ��Ԫ,��Լ����11000��Ԫ����ҡ�

ע��������Դ�¹�ũЭ������

���Ҫ��ũ����ҵ��ˮ���������,�����������������ջ��������Ʒ�������ѡ�

��ʵ�����Ϊǧ�ڼ���ģ��ũ����˾,û����������Ʒ������Dz����ܵ�,����1000���벻���������������ջ��,���dz�100�ڼ���ũ����˾,�뿪�������������ջ�Ҳ�첻��,��Ϊȫ��Χ�ڴ���ũ����������,������ʱ�����ģ����Ҳֻ��30��Ԫ/��ľ�Ӫ��ģ��

�ݹ�ȫ��,Լ���϶�����˹Ŧ���������ơ��ñ����ȫ�����˾��һ�Ϲɷݡ�Ϋ�����֡��ֵ�ũװ�����ݶ���ȹ���ͷ����ҵ,��һ���ⲻ�����������������ջ��Ϊ��ҵ�ġ�

ȫ������ǰ20λ��ũ����ҵ,Ҳȫ�������������������ջ��Ϊ��ҵ��,���û����������ҵ��,��Щ��ҵ����û�л������ȫ��20ǿ��

���Դ𰸾ͺ�֮������Ҫ���Ϊǧ�ڼ���ũ����ҵ,���붨λ��ˮ�����ҵ��,�ұ���Ҫ���������������ջ��Ϊ��ҵ��

�й���һ�Ϲɷݡ�Ϋ�����֡�����ũ���ȴ�˾,�е��Ѿ���60�������ʷ��,������˵Ӧ����һ���Ҽ����ڡ���ǧ�ڵ�ũ����ҵ,������ʵȴ������ʧ����,��ô�������ʲô�ط��أ���ר����Ϊ���г���λ��

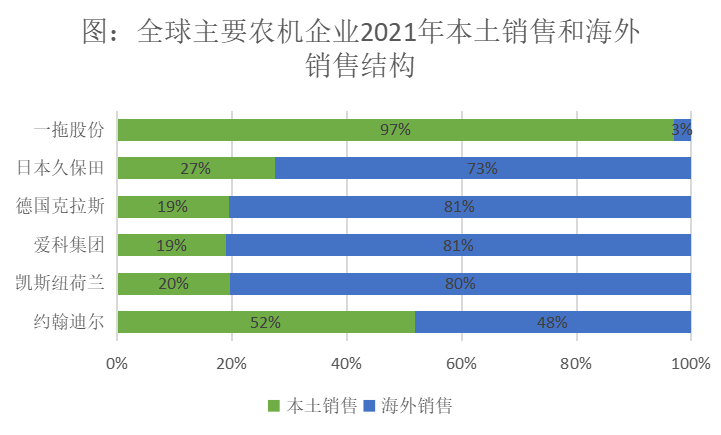

����ͼ���Կ�����,Լ���϶�����˹Ŧ���������ơ�����˹���ñ����ȫ������ǰ10�Ŀ��ũ����������һ���ⲻ����������ҵ,���϶������ǵ�����������Ժ����г���

�϶�֮�����������г�����������ռ�ȸߴ�52%,����Ϊ������24��Ķ����,�����������㹻��,���Գ�������ǧ�ڼ��Ĺ�˾,����ʹ���������ģ����,Լ���϶���Ȼ���ڲ�����������������,���ϰ���ʱ�������û��ֹͣȫ�IJ�����

ע��������Դ���й�˾�걨

���۹���ũ��������ҵ������ߴ����Ե�һ�Ϲɷ�Ϊ��,�ӹ��������ݿ�,2021��һ����93�ڵ���������,����ֻ��Լ3%���������Ժ����г�,�ӷ�չ���ƿ�,һ�ϵĺ���ҵ�����ͱ�����ή����,��Ϊ��10��ǰ��һ���������ﵽ15%��

һ�ϵ�����ܾ��д�����,Ϋ�����֡��ֵ�ũװ�������ؿơ����ݶ���ȹ��ڼ���ʵ������ҵ���ںͺ������۱�����һ�����,û��һ�Һ�������ռ�ȳ���10%,��˵�����ڴ���ҵû��һ���������͵�,Ҳû��һ�ҹ�����ȫ���ʸ�

ȫ���Լ��250��Ķ����,�����������ǰʮ�Ĺ��ҷֱ���������ӡ�ȡ��й�������˹��ŷ��25�����������Ĵ����ǡ����ô��ڿ������������ǡ�����͢,��������24��Ķ��ӡ��23��Ķ���й�18��Ķ,�й�����ռ���������7%����,����Ǵ��֪�����й���ռȫ��7%������������21%���˿ڵij�����

������������Ϊ������ά�ȵĻ�,�й����������ҵ��ȫ��7%��ũ���г���������,ʣ��93%���г�,�����й�ũ����ҵ��˵��һƬ�հ�,�����Ϊʲô�й�û��ǧ�ڼ�ũ����ҵ��������⡣

�й����������ҵ����һ��2000�ڹ�ģ���г���,�г�������ֻ��ǧ���Ĺ�ģ,��������һ����ҵ��ռ�г�,����ֻ���й����ھ�Ӫ,�Ͳ����ܳɳ�Ϊǧ�ڼ��ľ�����ҵ��

����Ҫ��Ϊǧ�ڼ���ҵ,��Ҫ�����ڼ��Ĵ��г���ȥ,����93%�ľ��DZ���г��������г�,��Ȼ�����м�������,�����г��㹻��,��ȫ���ݵ��¼�ʮ���й�����ҵ��

��Ȼǧ�ڼ���ҵ�����й�����������ȫ��ȥ,�������ɱ��ߡ�Ч�ʵ�,ǧ�ڼ���ũ����ҵӦ���Ǿ߱�����ȫ��ȫ�����ۡ�ȫ��ҵ����

ȫ��Χ��ũҵ��е��˾,Ҫʵ�ֳ���1000��Ԫ����ҵ����۹�ģ,��ƾũҵ��е�����Dz����ܵ�,������ս��Ұ�ĺ�ǿ�ҽ�ȡ�ĵ���ҵ��ij���α�Ȼ�Ὺʼ��Ԫ��֮·��

��ͬ����ҵѡ����������,�е�ѡ�����Χ����ԭ������ҵ�����ض�Ԫ��,�е��ǻ�ѡ�����Ԫ����

�����ܸ������ʲô�о�,����ҵ�ڲ�һ���������ڲ������졢������������������������Դ�Ĺ���,����˵��Ԫ���Ǵ���ҵ�ı�Ȼѡ��,��רҵ����С��ҵ��ר����

����ͼ���Կ�����,��Ԫ����չ,�dz�ֵ�ù�ע����Լ���϶����ñ����˹Ŧ������������ѡ������ũҵ��е���̻�е�������֡�

������Լ���϶�,�����������ر��յij��ھ�����,���������ص�ũҵ��е����������г�,����ͨ���ں�ʽ�������չ��¹�ά���ع�˾���ʱ��ֶ�,���Լ��Ĺ��̻�еҵ��Խ��Խǿ,2021��Լ���϶����̻�еҵ����λ��ȫ�����,���ڿ��ر��պ�С��֮��,���칤����һ�ع�ǰ�档

����ñ����������˹�Ĺ��̻�е��ҵ��Ҳ���кܸߵ�֪���Ⱥ��г�Ӱ����������ŷ�������ռ��й���Ҫũ����ҵҵ��ṹ

���۹��ڼ��Ҵ���ũ����ҵ,Ŀǰҵ����ֻ��Ϋ�����ֺ��ֵ���ũҵ��е���̻�е��˫�߲���,�������ҹ�ģ����˾�����ֻ�е�һ��ũҵ��еҵ��,����ũ��ҵ��Ҳ��Ʒ�һ,��һ�ϡ�����ũ�����ǵ�һ��������ҵ��,���ջ����ҵ������С,�������Ժ��Բ��ơ�

�����Ϸ������Կ�����,ŷ�ޡ��������ձ��ȴ��Ϳ����˾ӵ�н�������ҵ����ϵ,ҵ����ũҵ��е���̻�е��������,����������ľ���ʵ������ǿ�������ֿ�������ҵ�п���ҵ���ڵ�����,��������ǧ�ڼ�ũ����ҵ�ı���֮·��

��ҵ���ⲿץ���ǻ���,�����ڲ����ǽ���������������

��ҵ����Ҫ�в��������ⲿ�Ķ���������,��������Խ����,����Խǿ,��ҵ�Կ��ⲿ��ȷ���Ե�������Խǿ��

��ȫ�Ĵ���,û���κ����ǹµ�,��ҵҲ��������ȫ�������,�������������컷���ϡ�

��ҵ��Ҫ���ⲿ�ɹ��������㲿��,���������к��ľ�����ũ����ҵ,����Լ��趨һ����ֵ,����������������Ҫ����50%��

��ҵ����Ҫ������ĵIJ��������������������ҵ�ڲ�,�ⲿ��������Ҫô����ҵ���е�,Ҫô�DZ��ⲿ�������������ߵ�Ч��,û������������ũ����ҵ,��Ҫ˵�ɲ���ǧ�ڼ��Ĺ�ģ,�������ڼ�Ҳ�Dz����ܵġ�

�����о��ᷢ��,Լ���϶�����˹Ŧ�������ñ��������������Щ����Ŀ����˾,���ǵ���������ȶ�����50%,��Щ��ҵ����Ҫҵ�����������������ջ���������ջ�����������ȴ���ũ����

�����������������ջ���ķ������������䡢���ŵȺ��IJ������ܳɶ������Ƶ�,����һ���������,Ҳ���DZ����䡢���֡�������㲿����ע�ܡ��ӹ������ӹ����ȴ�����װ��ȶ����ڲ����,���ǿ����˾��֤��Ʒ���ܺ��ȶ��ԵĹؼ���

���ڲ��������Ͽ�,���ڳ���һ��ӵ�в�����Լ���϶����ñ���ȿ���������������֮��,��������ũ����ҵ�����ʶ��ܵ�,�����Ƿ�������ȱʧ��һ��Ӳ��,ȱ�����IJ���������������ҵ������û�к��ľ�����,·��Ȼ�߲�����

˵����������,Ŀǰ��ֵ�ù�ע����Ϋ�����֡�2022��Ϋ��ɷ�ȫ���չ��������ع�,����Ϋ����ϵ֮��,Ϋ��������������ӵ����Ϋ��������ʿ�ر����䡢���³���(��������ԭ��һ��dz���)���ֵ�Һѹ���Ĵ���IJ������������������

Ϋ����������ܳ������Ϋ��ɷ�����ҵ�����ϵ��ڲ����IJ�����������,�ù�˾��������ӵ������Լ���϶�����˹Ŧ�������ñ����һ�����ڲ���������,Ҳ��˵�߱���Ϊǧ�ڼ�ũ����ҵ��Ӳ����Դ��

�ݡ���������ҵʷ����,������ŷ����������ҵ,����20����70���Ѵ��ڶ�����ϴ����,����80����г����Ƹ����Ͼ�,֮��20���Ͱ�������ҵ�ϴ�ƺ��������,�ӱ�����ŷ��ʼ,һ������ȫ�����ɽ�����ļ沢�˳�ϯ��ȫ��

�����������,������һĻĻ�ġ�С���С�㡱�������������ݿ��㡱�����������ϵġ���������㡱�Ĵ�Ϸ,����������гɾ���Լ���϶�����˹Ŧ���������ơ����������ķ����������Ŀ����˾,ͬʱ�ϰٸ�������Ʒ����û����ʷ�ij�����,�����ȥ�������ơ�������ʷ�������鼮,����ѹ������֪����ЩƷ������Ҳ�����dz���

����͵ľ��ǿ�˹Ŧ������˾���������Ƶ��齨��

������˹��˾1985�沢���������˾ũҵװ������,����沢����˹̩�����˾,1992�꿭˹��������,ͬ���չ��˰µ���˹̫��ũҵ��е��˾���ڴ�ͬʱ1986���������ع�˾����������Ŧ������˾,1991������������ع�˾�չ�����ũҵ�ͽ���װ����1999����������������չ���������˹��˾,���ں���ע�������˹Ŧ������˾,��Ϊȫ��ڶ���ũҵװ��������,2021�꿭˹Ŧ������������334.28����Ԫ,��ȫ��ڶ����������볬��2000��Ԫ����ҵ�ũ����ҵ ��

������Ψһһ��ͨ��������Ϊȫ��ũ��10ǿ�Ĺ�˾��1990�����������İ���˹��˾�ܲ��Թ������չ��ķ�ʽ�����˵����İ���˹��˾,�������Ϊ�������ƹ�˾,֮��ʼ��һ·���ҵIJ���֮·��

1991���չ�����������˼·��˾,��1993�ꡢ1994��������չ���������ɭ��ȫ��ع��ʲ�,1997���չ��¹����ع�˾,ֻ����7��ʱ�䰮��ͨ������ŷ���г��Ķ���Ʒ�Ƴ�Ϊȫ�������ũҵװ��������,֮��2002���չ����ر��ո������Ĵ��������ʲ�,2004���չ�����ά����˾��

���Ƶ����������1990���2����Ԫ������2005���54����Ԫ,֮�ƵIJ����Ի���û��ͣ����,�������й������չ�,һ�����˽�30��Ʒ��,��2021����������111.38����Ԫ��

�о�ŷ�ͱ���ũ����ҵ��չ����,���Ǵ��д������Կ����ʱ�����Ӱ,������Ϥ��Լ���϶�����˹Ŧ���������ơ����������ķ����ȿ����˾,����ͨ����ʮ�εIJ�����������ġ�

ͨ������������,С��˾�����˴�˾,��˾��ɺպ������Ŀ����˾,���Կ϶��������û�п�˹��Ŧ���������ͷ�ĺϲ�,��û�����۹�ģ��ǧ�ڵĿ�˹Ŧ������˾��

�����������ŷ�ͱ����ļ��������˾�ӿ��˲��������ϵ��ٶ�,�����2015������,Լ���϶������6����Ӱ�����IJ���,��˹Ŧ������8�������뿴��Լ���϶����ñ����ũ����ͷ����Ͷ�ʴ�����ҵ,���ܻ������˻�������Դ����Ҫ����

��С��������ǿ�Ĺ�����,������Ԫ������ǧ��Ԫ,���ڵ�ũ����ҵ��ȻҲҪ�߲�������֮��,������ھ����컨��,Ҫ���Ϊǧ�ڼ���ҵ,�벻���ʱ�ƽ̨�Ͳ�������������ϡ�

������Դ����ʿᯡ�������ʷ����,Լ���϶��걨

ǧ����ҵ,�Ǹ���ģ����,Ҳ��һ��ʱ����

2021��,���ǿ�������Լ���϶�2804.2��Ԫ����˹Ŧ����2129.��Ԫ���ñ���1182.3��Ԫ�����۶�,���Һ������˿�����Щ���ʵľ�Ӫ���ݱ�����100������·���ơ��η�����,��������һ��������������

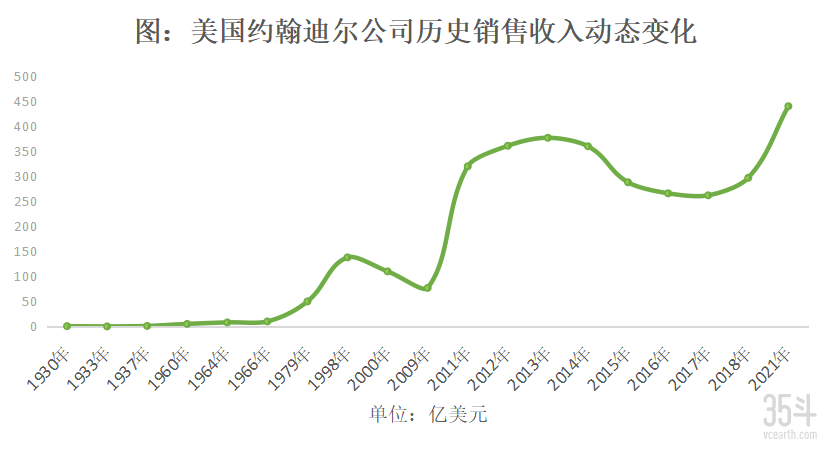

��Լ���϶���˾Ϊ����Լ���϶�������1837��,�տ�ʼ��������,��1918���Լ沢�����Ļ���¬��˾�ķ�ʽ������������ҵ,�˺�϶�����ũ������õ����ٷ�չ��

���þ�����,1930-1933��϶����������ʱ��,����������6400����Ԫ������870����Ԫ,����430����Ԫ,Ϊ��ʱ�ε϶�ִ�йٵ��������ò���Ա70%,1934����˹���������˵϶�,1937��϶��ڹ�˾����100����ʱ���۶��״�ͻ��1����Ԫ��

�˺�϶��־����˶�ս���ش���,����ʼȫ������,1956�겢���˵¹����ȹ�˾����ī���罨���������һϵ�����žٴ�,1966��϶���Ϊȫ������ũҵ��е������,��������ͻ��10����Ԫ��

��60�������,�϶���һ�����������ĵ���,1970��϶���ʼ�ڲ�����,�������Ƴ��ڶ���²�Ʒ,1979��϶��������볬��50����Ԫ,����20����70���,�������������Ǻ�˥�˵�Ӱ��,�϶���˾��Ӫ����,����������е϶��ᶨ�ƽ�������������������,��Ӧ�Ը����Ͼ������ơ�

����20����80���,�϶���˾�ܵ���ŷ���ձ���ҵ����ս,�϶���˾ͬ�������г����Ժ;������ֵͼ۵ij��,1987�����������9700����Ԫ,�϶����ò�������Ӫ�ɱ����Ӵ������ȡ����ģ��Ա�ȸĸ��ʩ,ֱ��1988��֮��϶���ҵ���ſ�ʼ������

����20����90���,�϶��Ѿ������ȫ��ҵ��,����ȫ�ó����ľ���,�϶�Ҳ������ʷ��Ի�ʱ��,1998�����������138��Ԫ��Ԫ,���þ�����,����������ĭ����ʱ,�϶���˾��һ�ν������,2000�����뽵�͵�131����Ԫ,����21���͵�20��,�϶�Ҳ����һ����˳,�����������ú�ȫ��Σ�����ν���������,�е�ʱ����Ҫͨ������������ʵ�ֹ�˾��ҵ��������

������Դ�����й�˾�걨,��ҵЭ������

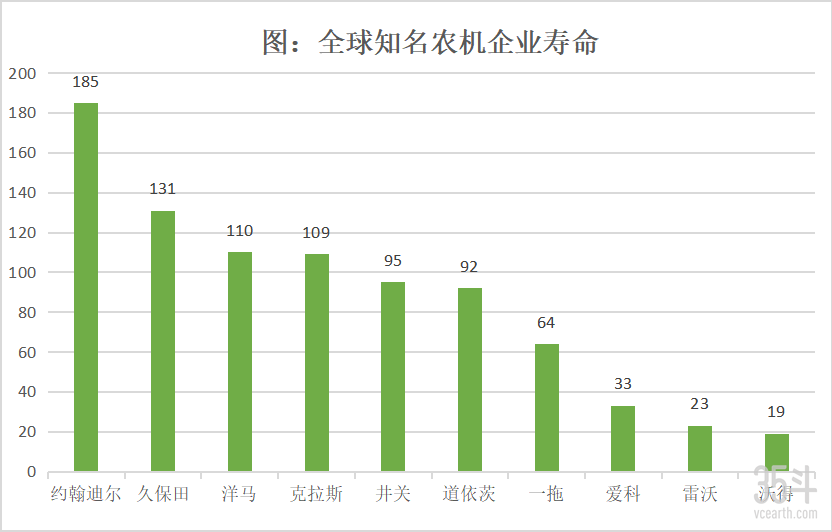

�о�Լ���϶������ر��յ�ΰ��Ĺ�˾,���ǻᷢ��������100������ʷ,����һ��������վ����,վ�����ֵ����Ĺ���,��ÿһ��վ�����������ǰ��ø�ǿ��,����˵��Щ��˾��������������һ���Ĺ�����,�ڵ�����վ�����Ĺ�������������ͬ�����˳�����ʷ����̨��

��Ȼ���Ƕ��������������������ٶȳɳ�����ǧ�ڼ���ũ����˾,�������DZ������ΰ��Ĺ�˾����ʱ��IJ��

����һ����ͥ���ҵIJƸ���Ҫ�����˵Ļ���һ��,һ��ǧ�ڹ�˾Ҳ����Ҫ����Ϊʱ�䵥λ���м������������������۹�ģ���ʽ�ʵ���Ļ���,����������һһ�����ġ�,�ɳ�Ϊһ��ǧ�ڼ�����ҵ����һ�����͡�

�����������������ʥ��,���㹻��ʱ�����,��������һ������ҵ���п�����ΰ�����ҵ��

��Ϊǧ�ڼ���ũ����ҵ�ǹ���ũ����ҵ���������,Ҳ���й�ũ����ҵ��Ϊȫ�������ߵ���Ҫ,��ǧ������ҵ,�й�ũ�������������߳������������硣

��Ϊǧ�ڼ���ũ����ҵһ������Ҫ��һ��·����������ս��ͼ,�����������Ҫʮ��ĥһ���ij�DZ�����ġ����ĺ�������,��Ȼ����Ҳ�ز����١�