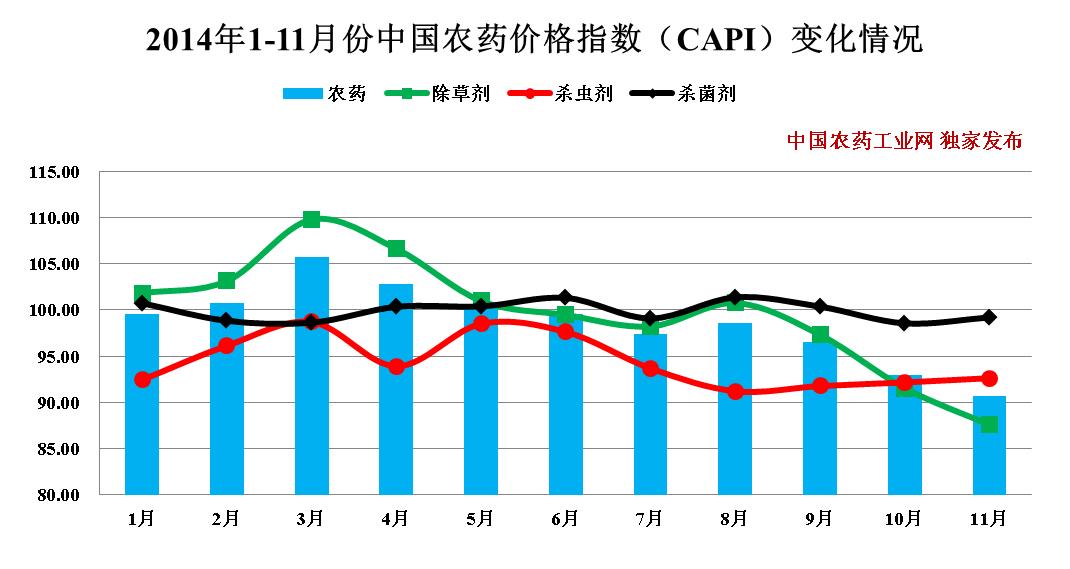

据中国农药工业协会统计,11月中国农药价格指数(CAPI)为90.70,再次突破历史最低,环比下跌2.37%,较去年同期大幅下跌13.71%。自今年二季度以来,价格指数除8月份有小幅回涨之外,一直处于持续下跌态势。由于国际市场需求对价格支撑不足,以及国内政策、格局调整、竞争加剧等综合影响,今年农药市场始终表现平平,产品价格整体下跌,因没有强有力的因素支撑,即使在传统旺季时期仍未有较大改观。据中国农药工业协会统计数据显示,11月份国内农药原药(折百)产量有所减少,同比降低4.55%,较去年同期减少5.66%。综合今年行业整体运行态势,预计12月份产销和价格将继续保持现有态势,小幅缓慢下跌。

11月,除草剂价格指数(CAPI)为87.56,下跌持续,并首次跌至90点以下;环比降低4.34%,同比降低20.23%;与今年除草剂价格指数最高值(109.79)相比,降低了20.25%,与去年最高值(118.97)相比,降低了26.40%。除草剂原药(折百)产量亦有所减少,环比降低8.75%,占农药原药(折百)总产量的61.69%,降低了2.84个百分点。本月,草甘膦开工企业数由上月的24家减至21家,总产量、销量和自用量均不同程度减少;原药成交价格继续走低,环比下跌4.44%,较去年同期下跌32.29%,拉动除草剂价格指数下跌2.11个百分点;预计年底出口高峰期将不会对草甘膦的价格变动带来太大影响,整体仍以下跌为主。百草枯方面,本月开工企业与上月持平,由于处于年末备货期,产量增加明显,环比增长30.61%;加权平均价格下跌,由上月的8.71万元/吨跌至本月8.12万元/吨,降低了6.77%,拉动除草剂价格指数下跌1.52个百分点。2,4-滴加权平均成交价格下跌了5.88%,带动除草剂价格指数下跌0.15个百分点;其他除草剂产品中,大部分品种保持稳定运行,价格变动不大。

11月,杀虫剂价格指数(CAPI)为92.62,上涨态势持续,环比增加0.50%,同比下跌2.18%。本月国内杀虫剂原药(折百)产量亦保持稳定增长态势,较上月增加了0.72%,占农药原药(折百)总产量的24.54%。杀虫剂产品中,所占权重最大的毒死蜱和乙酰甲胺磷成交价格较上月均小幅上涨,环比分别增加1.31%和1.74%,带动杀虫剂价格指数增加0.37个百分点;高效氯氟氰菊酯原药成交价格环比上涨4.66%;敌百虫和马拉硫磷原药成交价格环比分别下跌16.18%和6.11%,拉动杀虫剂价格指数下降0.35个百分点。阿维菌素、吡虫啉、丙溴磷、三唑磷等其他杀虫剂产品,成交价格均在正常波动范围内运行。

11月,杀菌剂价格指数(CAPI)为99.20,止跌上扬,较上月小幅增长0.66%,较去年同期下跌2.94%。杀菌剂原药(折百)产量持续增加,环比增长2.34%,占农药原药(折百)总产量的11.56%。多菌灵原药成交价格有所上涨,回涨至3万元/吨之上,环比增长4.84%,带动杀菌剂价格指数增加0.97个百分点;氟环唑原药成交价格亦上涨明显,环比增加5.41%,达36.04万元/吨;整体来看,杀菌剂产品继续维持稳定的态势运行,预计12月份仍将以稳定为主,价格变动不大。

种类 价格指数 环比(%) 同比(%) 农药 90.70 ↓ 2.37 ↓13.71 除草剂 87.56 ↓ 4.34 ↓20.23 杀虫剂 92.62 ↑ 0.50 ↓ 2.18 杀菌剂 99.20 ↑ 0.66 ↓ 2.94