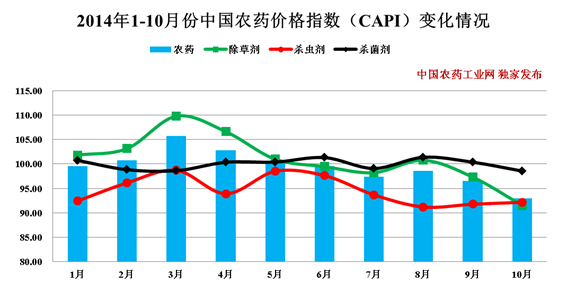

10月份,农药行业持续回落,表现欠佳。据中国农药工业协会统计,10月中国农药价格指数(CAPI)为92.90,持续下跌,环比降低3.77%,较去年同期大幅下跌16.85%,这是继9月份价格指数下跌之后再次跌入低谷。纵观2014年,农药行业前半年表现突出,以除草剂为代表的农药产品产销均呈现良好态势;随后持续回落,草甘膦、百草枯等传统大宗产品由于受环保、政策、国内外市场和需求等的综合影响,变化较大,尤其是价格下跌明显,以至于在9、10月份这两个传统的销售旺季亦未能成功“起底反弹”。据中国农药工业协会统计数据显示,10月份国内农药原药(折百)产量保持稳定增长态势,环比增加2.59%。预计11月份国内农药产销将维稳运行,价格或将继续小幅下跌。

10月,除草剂价格指数(CAPI)为91.53,持续回落,再创新低;较上月环比下跌5.93%,较去年同期下跌23.06%,波动最为明显,均达到今年以来最大跌幅。从除草剂原药(折百)产品产量来看,本月有所上涨,环比增加10.37%,占农药总产量的64.53%。草甘膦方面,国内企业保持正常开工水平,原药(折百)产量与上月基本持平,环比小幅增加0.89%;由于国际和国内市场的持续“不景气”,交投氛围一般,需求支撑不足导致原药加权平均成交价格持续回落,本月低至2.48万元/吨,环比下跌12.06%,拉动除草剂价格指数降低6.53个百分点;与去年同期相比,价格大幅回落37.53%;预计今年年底,低迷态势仍将延续。从百草枯方面来看,原药(折百)产量有所降低,环比减少4.98%;月底的上海展会带动出口订单增加,以及原材料吡啶价格持续下跌之后的回涨,带动百草枯加权平均成交价格触底反弹,有所上涨,为8.71万元/吨,环比增加4.94%;百草枯母药新一轮的备货即将开启,企业开工有所提升,预计短期内百草枯将以稳为主。其他除草剂产品中,大部分品种保持稳定运行,价格变动不大,氟乐灵价格持续上涨,环比增加14.49%。

10月,杀虫剂价格指数(CAPI)为92.16,持续小幅上涨,环比增加0.43%,同比下跌7.45%。本月国内杀虫剂原药(折百)产量较上月有所增加,增幅7.81%,占农药原药(折百)总产量的23.25%。在杀虫剂大宗产品中,本月乙酰甲胺磷价格变动最大,较上月增加14.62%,带动杀虫剂价格指数上涨1.67个百分点。此外,毒死蜱、氟虫腈、三唑磷、阿维菌素等价格均小幅上涨,其中毒死蜱涨幅较明显,为5.15%;吡虫啉、丙溴磷、敌百虫、高效氯氟氰菊酯等价格呈现小幅回落态势。

本月,杀菌剂价格指数(CAPI)为98.55,持续小幅下跌,环比减少1.80%,同比亦减少1.80%;杀菌剂原药(折百)产品产量1.28万吨,较上月增加2.40%。整体来看,本月杀菌剂产品成交价格明显回落,其中多菌灵、代森锰锌、百菌清和甲基硫菌灵价格跌幅较明显,分别为4.93%、3.63%、2.22%和2.18%,拉动杀菌剂价格指数下跌1.82个百分点。预计11月份杀菌剂产品价格将基本维稳,整体变动不大。

|

种类 |

价格指数 |

环比(%) |

同比(%) |

|

农药 |

92.90 |

↓ 3.77 |

↓16.85 |

|

除草剂 |

91.53 |

↓ 5.93 |

↓23.06 |

|

杀虫剂 |

92.16 |

↑ 0.43 |

↓ 7.45 |

|

杀菌剂 |

98.55 |

↓ 1.80 |

↓ 1.80 |