вЛЁЂ2020ФъЪпВЫЪаГЁЛиЙЫ

1ЁЂВњСПдіЫйЗХЛК

ВЅжжУцЛ§ЃКШЋЙњЪпВЫВЅжжУцЛ§ЙРМЦ3.2вкФЖЃЛвпЧщКѓЩњВњЛжИДНЯПьЁЃ

ЩњВњСПЃКШЋФъЪпВЫВњСПдМЮЊ7.22вкЖж, Ёќ 0.2%ЃЛЩЬЦЗВњСП5.50вкЖж,Ё§ 0.3%ЁЃ

2ЁЂЯћЗбТдгаЯТНЕ

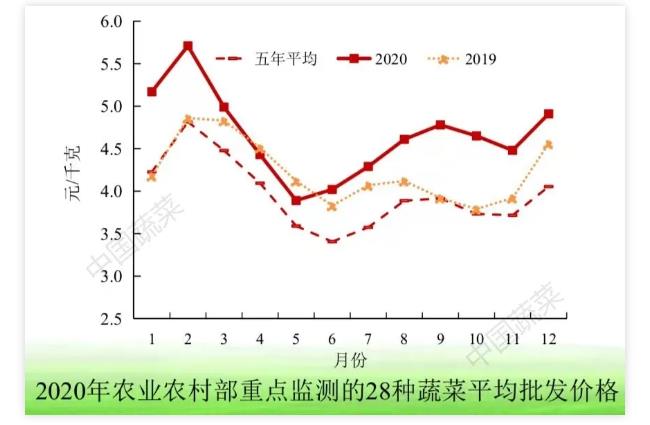

ЪмвпЧщгАЯь,ЯћЗбСПТдгаЯТНЕ

ЯћЗбСПЮЊ5.38вкЖж, Ё§ 0.5%

ШЋФъШЫОљЯЪЪГЯћЗбСП162ЧЇПЫ

МгЙЄЯћЗбЫфгаЛжИД,змЬх Ё§1.3%

ЪпВЫЫ№КФШдДІгкНЯИпЫЎЦН

3ЁЂУГвзЫГВюЪее

➤НјПкСПМѕЩй,НјПкЖюдіМг,ГіПкСПдіМг,ГіПкЖюМѕЩй

➤УГвзЫГВюЪее

УГвзЫГВю138.9вкУРдЊ, Ё§ 4.5%

гХЪЦЦЗжжГіПкСПЁЂГіПкЖюОљдіМг

НјПкСПМѕЩйЁЂНјПкЖюдіМг

➤гХЪЦЦЗжжГіПкСПЁЂГіПкЖюОљдіМг

гХЪЦГіПкЦЗжжЃКДѓЫт

ДѓЫтМАЦфГѕМЖВњЦЗ(ИЩЁЂМгЙЄ)ГіПкСП249.15ЭђЖж,діМг26.9%,ГіПкЖю26.13вкУРдЊ,діМг6.9%ЁЃ

жївЊГіПкФПЕФЕиЃКгЁЖШФсЮїбЧЁЂдНФЯЁЂУРЙњ

ЙњМЪЪаГЁЖджаЙњДѓЫтЕФашЧѓСПдіМг

➤НјПкСПМѕЩйЁЂНјПкЖюдіМг

жївЊЦЗжжЃКИЩРБНЗ

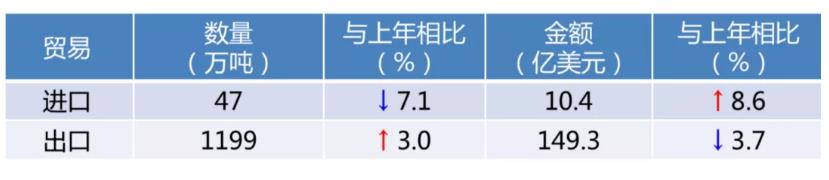

НјПкСП16.82ЭђЖж,еМБШДя36.1%,Ё§ 0.3%,НјПкЖю3.88вкУРдЊ, Ёќ 25.3%

НјПкРДдДЃКгЁЖШ

гЁЖШНЗеМБШГЌЙ§90%,ЦфЫћНјПкРДдДЙњЮЊдНФЯЁЂУРЙњЁЂКЋЙњЁЃ

ДгЪРНчЗЖЮЇПД,ИЩРБНЗжївЊГіПкЙњгагЁЖШЁЂжаЙњЁЂЮїАрбРЁЂФЋЮїИч,ЫФЙњКЯМЦИЩРБНЗГіПкСПеМЪРНчГіПкзмСПЕФ80%зѓгвЁЃЦфжагЁЖШЪЧЪРНчзюДѓЕФГіПкЙњ,ЦфЙњФкРБНЗ30%~40%гУгкГіПкЁЃ

➤ЪпВЫМлИёИпЮЛдЫаа

змЬхЦЋИпЃК2020Фъ,ХњЗЂОљМл4.66дЊ/ЧЇПЫ,Ёќ 10.3%,еЧЗљРЉДѓСЫ2.4ИіАйЗжЕу,НЯНќ5ФъЦНОљЫЎЦНИп17.8%ЁЃ

➤ФъФкБфЛЏ

вЛМОЖШеЧЗљНЯДѓ

ЖўМОЖШЛиТф,ЁАЯФЕЁБТдгаЬсЧА

Ш§МОЖШИпгкЭљФъЭЌЦк

ЫФМОЖШаЁЗљЯТааКѓЧЬЮВ

ЖўЁЂ2021ФъЪпВЫЙЉашЗжЮі

➤ЩњВњ

ИїЕиГфЗжЗЂЛгИпаЇМрВтЁЂгІМБЩњВњЁЂЛѕдДДЂБИЕШКъЙлЕїПиЙІФм,БЃеЯаТЙкЗЮбзЁАКѓЗРвпеНЁБжаОгУёгааЇЙЉгІКЭжжжВЛЇдіЪеЁЃ

2021Фъ,ЪпВЫЩњВњСПдЄМЦЮЊ7.38вкЖж,Ёќ 2.2%

ДгЙЉИјПД,ШЅФъВЫМлећЬхЦЋИп,ЪпВЫжжжВаЇвцКУ,НёДКХЉЛЇЩњВњЛ§МЋадЯрЖдНЯИпЁЃОнХЉвЕХЉДхВПХЉЧщЕїЖШ,3дТЗнШЋЙњЪпВЫдкЬяУцЛ§6800ЖрЭђФЖ,ИпгкШЅФъЭЌЦкЫЎЦНЁЃ

КѓЦкЦјЮТНјвЛВНЛиХЏ,ИїЕиЕиВњЪпВЫЩЯЪаМгПь,ЙЉИјећЬхПэЫЩЁЃдЄМЦЫцИїЕиЪпВЫЩњВњТНајНјШыЛЛВчЦк,ДКЯФМОЧбЙћРрЁЂЙЯРрЁЂЖЙРрЕШЪпВЫЖЈжВУцЛ§НЋНјвЛВНдіМг,ШчЙћВЛГіЯжджКІадЬьЦј,ЪпВЫЙЉгІБЃГжЮШжагадіЁЃ

➤ЯћЗб

ЯпЩЯЯћЗбж№ВНдіМг,жБВЅЙКЮяЁЂЩчЧјЭХЙКЕШаТвЕЬЌШчЛ№ШчнБЕФЗЂеЙЁЃ2021Фъ,дЄМЦЯћЗбМЬајГЪдіГЄЬЌЪЦ,ЯћЗбСПдМ5.43вкЖж,Ёќ 0.91%

ЯЪЪГЯћЗб2.30вкЖж

МгЙЄЯћЗб1.26вкЖж

МгЙЄеМБШНЯЩЯФъгаЫљдіДѓ

Ы№КФеМБШНЯЩЯФъгаЫљЯТНЕ

➤УГвз

УГвзЫГВюИёОжНЋМЬајБЃГж

ГіПкСПдЄМЦ1281ЭђЖж,Ёќ 6.8%

НјПкСПдМ50ЭђЖж,Ёќ 6.4%

1-2дТРлМЦ,ЪпВЫНјГіПкЖюЭЌБШОљдіМгЁЃНјПкСПЭЌБШМѕ8.9%,НјПкЖюЭЌБШді14.4%ЁЃГіПкСПЭЌБШді10.5%,ГіПкЖюЭЌБШді13.7%ЁЃУГвзЫГВю19.96вкУРдЊ,ЭЌБШді13.7%

➤МлИё

Ъм2020ФъВЫМлзмЬхЦЋИпгАЯь,2021ФъНЋЮШжагаНЕ

3дТЗн,ЪпВЫВњЕиМОНкадзЊЛЛ,ТЖЕиЪпВЫЩњВњЩЯЪадіМг,ВЫМлбгајДКНкКѓЯТЕјЧїЪЦЧвЕјЗљРЉДѓЁЃ

ЪпВЫШЋЙњЦНОљХњЗЂМлУПЙЋНя5.20дЊ,ЛЗБШЕј13.9%,НЯНќ3ФъЭЌЦкЦНОљЕјЗљРЉДѓ4.1ИіАйЗжЕу,ЭЌБШеЧ4.2%

ЧрНЗЁЂбѓАзВЫКЭЧлВЫЛЗБШЕјЗљГЌЙ§30%

Ш§ЁЂЮДРД10ФъеЙЭћ

1ЁЂЪпВЫЙЉгІзмСПГфзуЁЂдіЫйЧїЛК

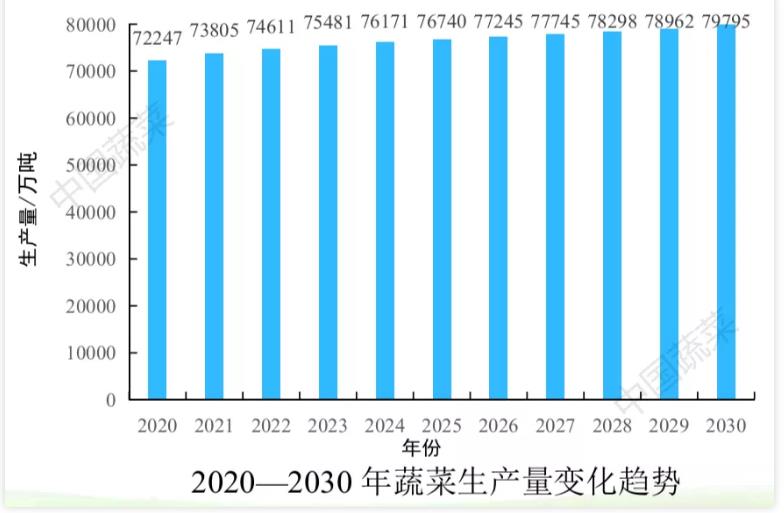

➤змВњСПЮШжагадіЃК2025Фъ7.67вкЖж,2029Фъ7.98вкЖж,ФъОљдіЫй1.1%ЁЃ

➤ЕЅВњСПЁЂзмВњСПЫЋдіЁЂЦЗжЪЬсЩ§ЁЃ

➤ЪпВЫВњвЕБШНЯаЇвцЯТНЕ

Дг2011ФъжС 2018ФъЃКШЋЙњжжжВЪпВЫЦНОљШЫЙЄГЩБОж№ФъдіГЄ,РлМЦдіГЄ 47.3%,ФъОљдіГЄ5.7%ЁЃЪпВЫЦНОљШЫЙЄГЩБОеМзмГЩБОЕФБШжиЩЯЩ§СЫ 14.1%,ЪЧжжжВвЕжаШЫЙЄГЩБОЩ§ЗљзюИпЕФЦЗжжЁЃгУЙЄЖрЁЂШЫЙЄГЩБОВЛЖЯЩЯЩ§ЕФЧїЪЦНЋГЩЮЊЪпВЫЩњВњЕФзюжївЊеЯАЁЃ

➤ХЉвЕРЭЖЏСІЙЉИјЖЬШБ

ЪпВЫЩњВњЪЧРЭЖЏУмМЏаЭВњвЕ,ФПЧАДѓВПЗжЩњВњЛЗНкЛЙРыВЛПЊШЫЙЄзївЕЁЃЕБЧАШЋЙњВЫЬяРЭЖЏСІЕФЙЙГЩРЯСфЛЏбЯжи,ЁАЫРДжжВЫЁБНЋГЩЮЊвЛИіЭЛГіЕФЯжЪЕЮЪЬт,ДЋЭГЕФЪпВЫЩњВњЗНЪННЋФбвдЮЌЯЕЁЃ

ЮДРД10Фъ,УцСйживЊЕФзЊаЭЁЃвдЩЂЛЇОгЊЮЊжїЁЂЪжЙЄзївЕЮЊжїЕФЪпВЫЩњВњИёОжНЋЛсБЛДђЦЦЁЃЯђвдаТаЭХЉвЕОгЊжїЬхЮЊжїЁЂЛњаЕзївЕЮЊжїЕФаТИёОжзЊБфЁЃ

2ЁЂЪпВЫЯћЗбСПЮШВНдіМг

2025ФъдЄМЦЪпВЫЯћЗбСПЮЊ5.73вкЖж,2030ФъдЄМЦЮЊ6.02вкЖжЁЃФъОљдіГЄ1.2%ЁЃ

ЯЪЪГЯћЗбЃКБЃГждіГЄ,2030ФъгыЛљЦкЯрБШдіМг12.9%

МгЙЄЯћЗбЃКЙцФЃМЬајРЉДѓ,2030ФъНЋДя1.29вкЖж

ЦфЫћЯћЗбЃКЫЧгУЁЂжжгУЕШБШжиБШНЯЮШЖЈ,ЮДРД10ФъНЋБЃГждк11%вдЩЯ

ЪпВЫЫ№КФЃКЫ№КФТЪж№НЅНЕЕЭ,гыЛљЦкЯрБШМѕЩй8.72%

3ЁЂУГвзЫГВюЛђгаЪее

УГвзЃКНјГіПкСПФъОљдіГЄТЪЗжБ№ЮЊ2.5%КЭ1.8%

ГіПкЗНУцЃКФЭДЂВиКЭдЫЪфЕФЯЪРфМАГѕМгЙЄЪпВЫНЋзїЮЊживЊГіПкЦЗРрЃЛПЦММгыЙмРэЫЎЦНЕФЬсИпЮЊМгЙЄЪпВЫГіПкЬсЙЉПеМф

НјПкЗНУцЃКжжзгНјПкЗнЖюЛђНЋЯТНЕЃЛЪпВЫжжвЕВњвЕЛЏЫЎЦНЬсЩ§ЁЂЭтВПЛЗОГЮЊжжзгЦѓвЕЬсЙЉСМКУЛњгіЁЃ

4ЁЂЪпВЫМлИёВЈЖЏЩЯеЧ

ЪпВЫМлИёЗћКЯГЃФъМОНкадКЭжмЦкадВЈЖЏЙцТЩ,ГЪВЈЖЏЩЯеЧЁЃ

ФъМЪБфЛЏПДЃКЮЌГжаЁЗљВЈЖЏЩЯеЧЬЌЪЦЁЃгХжЪИпЖЫЪпВЫЦЗХЦМлжЕЕФеУЯдЃЛОгУёЯћЗбашЧѓГЪТЬЩЋЁЂПЕбјЕШаТЬиЕуЃЛВњвЕНсЙЙгХЛЏЕїећЃЛЩњВњСїЭЈИїЛЗНкШЫЙЄГЩБОЁЂЮяжЪЗбгУЕФГжајЩЯЩ§ЁЃ

ФъФкБфЛЏПДЃКећЬхЩЯ,ШдБэЯжЮЊКЯРэЗЖЮЇФкЁАVЁБаЭВЈЖЏЁЃИіБ№дТЗнПЩФмЛсГіЯжМлИёИпгкЛђЕЭгкЭљФъЭЌЦкЃЛФъЖШОљМлЛђНЋГжајзпИпЁЃ

ЫФЁЂВЛШЗЖЈадЗжЮі

1ЁЂздШЛджКІЃККщРдЁЂИЩКЕЁЂБљБЂЁЂКЎГБЁЂЬЈЗчЕШджКІВЛНігАЯьЪпВЫВњСП,ЛЙНЋгАЯьЪпВЫЦЗжЪЁЂгАЯьЪпВЫВЁГцКІЕФЗЂЩњЙцФЃМАГЬЖШЁЃ2021ФъЪмРФсФШЯжЯѓГхЛї,ЩЯАыФъЖрЕидтЪмКЕРдЁЂВЁГцКІЕШГхЛїЕФПЩФмадНЯДѓЁЃ

2ЁЂЦфЫћвђЫиЃКаТвЕЬЌаТФЃЪНдкИїЕиЧјЕФЗЂеЙВювь,ПЩФмЛсдьГЩЧјгђМфЗЂеЙВЛЦНКтЃЛжЪСПМрЙмДцдкУЄЧјЁЃ

ЙњМЪвђЫиЃКаТЙкЗЮбзвпЧщЕФТћбгв§ЗЂШЋЧђЙЋЙВЮРЩњЮЃЛњ,ЩњВњЁЂУГвзЮЎЫѕ,ЮДРД10ФъШЋЧђУГвзФІВСПЩФмгњбнгњСвЃЛММЪѕЗтЫјЁЂУГвзБЃЛЄЕШФцШЋЧђЛЏбдааВЛЖЯЬЇЭЗ,ИїЙњИќМгЁАЯђФкПДЁБЃЛШевцдіМгЕФSPSКЭTBTЁЃ

РДдДЃК2021жаЙњХЉвЕеЙЭћДѓЛс(https://aocm.agri-outlook.cn/weixin/index.php/Index/index/huanyingci)ЁЃ

зїепЃКеХОЇ(жаЙњХЉвЕПЦбЇдКХЉвЕаХЯЂбаОПЫљ ХЉвЕХЉДхВПХЉВњЦЗЪаГЁЗжЮідЄОЏЭХЖг)