过去20年间化工行业整体地位不断下降

1996年与2014年化工巨头财富500强排名对比 公司 国家 1996年 2014年 巴斯夫 德国 78 75 陶氏 美国 156 174 拜耳 德国 87 193 杜邦 美国 58 320

1996年时排名前5的企业,除了巴斯夫的排名上升外,其它的均有大幅的下降。从化工行业内的排名变动来看,巴斯夫前进2位、陶氏前进3位、拜耳1位,杜邦倒退6位,三菱倒退1位。从所有行业整体排名看,仅有巴斯夫排名前进3位,其余均在倒退,且倒退程度很大。由此可见,化学品行业在近20年的发展历程中,相较于其它行业,整体处于下行趋势,仅有巴斯夫异军突起,表现较为稳健(利安德巴塞尔工业公司同样含有巴斯夫股份)。此外,杜邦从行业第1跌落至行业第7,倒退最为明显。在营业收入增长比例方面,巴斯夫、陶氏、拜耳、三菱化学均有2到3倍的增长,唯有杜邦不升反降,两年基本持平。

2009年-2014年化工500强排名变动 公司 2009 2010 2011 2012 2013 2014 巴斯夫 59 81 71 62 65 75 拜耳 154 170 178 187 194 193 陶氏 127 161 152 156 166 174 杜邦 262 296 285 270 267 320 三菱 302 299 234 252 290 334

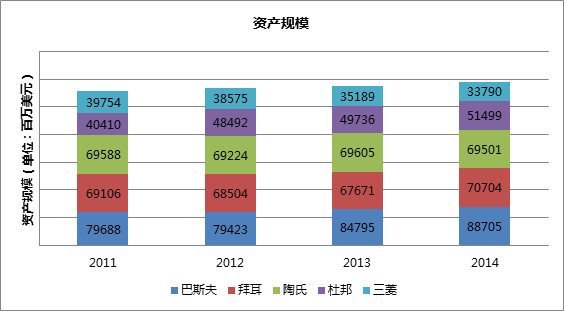

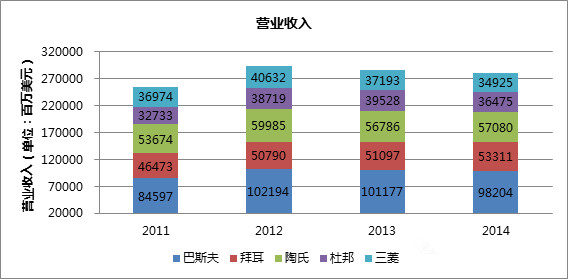

巴斯夫与化工第二集团的差距不断拉大

最近几年,化工巨头排名未出现重大调整,仅有三菱与杜邦有所交替变动。从分析来看,巴斯夫一直处在领先地位,拜耳、陶氏处于第二集团,三菱与杜邦处在第三集团。从以下的近几年的各公司资产规模、营业收入、利润来看,也大致符合排名情况。

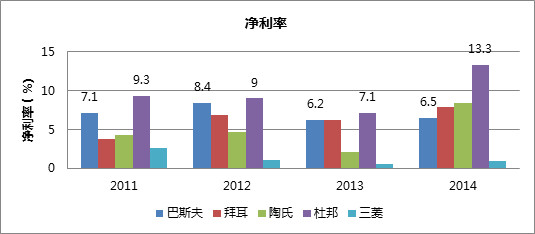

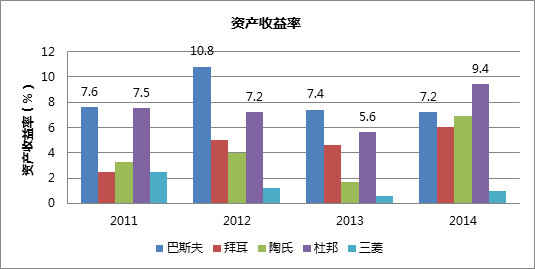

转型的杜邦企业效益保持较高的水平

但从利润、利润率、资产收益率来看,杜邦却表现突出,明显超于其排名情况,特别是在净利润率方面表现突出,反应出其优秀的盈利能力。这与杜邦的发展战略息息相关。杜邦这家几乎与美国历史同步的企业,在过去的211年中,从第一个百年的火药制造商到第二个百年的化工能源巨擘,再到如今实现了从一家化学企业到科学公司的转型,每一次的华丽转身都堪称完美。

杜邦公司在19世纪诞生之时,靠生产黑火药掘到“第一桶金”。20世纪,美国经济不断发展,消费时代来临,杜邦全面转向化学品生产,向市场提供各种各样的高科技产品。而21世纪,全球气候变暖,人类社会面临粮食、能源、安全防护等诸多挑战,杜邦于2000年正式将“可持续发展”确定为公司使命,转型为市场驱动的科学公司。杜邦人在200余年的历史长河中只做出了两次大的转型,体现了“不轻易转”的发展理念,并可以看出其对发展大势和自身市场定位的准确把握,不转则已,转必成功。杜邦2011年时已拥有9500多名科学家,在全球有超过150家研发设施。即使是在历次金融危机过程中,他们对研发的投资仍然稳定,并逐步增加。据杜邦公司介绍,杜邦正在进行的第二次转型,围绕食品、绿色能源、环保三大领域展开,为此,杜邦每年的研发投入约为20 4亿美元,在美国申请专利1000多项,在全球有2000多项。极高的净利润率也证明杜邦的最近的一次转型相当成功。

巴斯夫相关多元化与拜耳非相关多元化

巴斯夫与拜耳进行对比,会发现很多因素导致了今天的局面。虽然两者走的都是多元化发展战略,但巴斯夫采用的是相关多元化战略,而拜耳走的却是非相关多元化战略。

相关多元化战略是指进入与公司现在的业务在价值链上拥有竞争性的,有价值的“战略匹配关系”的新业务。与非相关多元化相比,相关多元化战略有以下优势:

1、可以将专有技能,生产能力或者技术由一种经营转到另一种经营中去;

2、能将不同的经营业务的相关活动合并在一起,降低成本;

3、可以在新的经营业务中借用公司品牌的信誉;

4、以能够创建有价值的竞争能力的协作方式实施相关的价值链活动。

非相关多元化,又称离心多元化。是多元化战略的一种。它是指企业新发展的业务与原有业务之间没有明显的战略适应性,所增加的产品是新产品,服务领域也是新市场。企业采用该战略的主要目的是从财务上考虑平衡现金流或者获取新的利润增长点,优势如下:1、分散风险;2、获得高利润的机会;3、从现有的业务中撤离;4、能更容易地从资本市场中获得融资;5、在企业无法增长的情况下找到新的增长点;6、运用盈余资金;7、充分利用资源;8、获得资金或其他财务利润,如累计税项亏损;9、运用企业现有形象和声誉相对轻松的进入新市场。

此外,从业务层战略考虑,巴斯夫采用成本领先竞争战略,并期望其上游业务产品成为其下游业务产品的原料,使得公司在整体化工产品在成本上具有领先优势。巴斯夫主营产品为化工原料,因此营业成本较高,约占营业收入的70%,主营业务以成本领先竞争战略为主。财务特种中可以发现,其资产使用效率高,销售费用、管理费用、研发费用投入较低。而拜耳主要业务为医疗保健和作物科技,采用的为差异化战略。拜耳对于科技创新异常重视,虽然营业收入和总资产都低于巴斯夫,但研发投入确实巴斯夫的1.7倍。拜耳主营产品为医疗产品和农业产品,科技含量高,其营业成本较低,主营业务采用差异化竞争战略,财务特征就是资产使用率较低,销售费用、管理费用、研发费用投入较高,综合结果为巴斯夫在销售、资产、资本方面的盈利能力优于拜耳。

化工巨头战略选择差异化日益明显

最近两年,杜邦、拜耳等都不约而同选择退出现有的成熟业务,投资一些增速超过整体经济增速的新兴业务领域。2014年,为更专注于生命科学业务,如医药保健和作物科学,拜耳将材料科技剥离,并进入股票市场。2013年10月,迫于华尔街要求其剥离波动性业务的强大压力,杜邦剥离高性能化学品部门,并成立一个独立交易的上市公司。分拆特殊化学品业务,包括制冷剂,将使杜邦更加专注于特种材料和农业两个增长领域。巴斯夫最近几年的并购重组项目令人眼花缭乱,且大多数为新建项目,在中国的扩展脚步明显加快。世界级特种胺装置将在南京兴建,涂料树脂和电泳漆生产装置奠已经在上海奠基。巴斯夫和马来西亚国家石油公司的合资企业将开始生产丙烯酸单体、含氧产品和丁二醇。此外,巴斯夫计划还要在德国路德维希港新建世界规模的特种胺工厂。以上种种迹象表明,巴斯夫已经做好新一轮大规模扩张的准备,逐步拉开与第二集团的距离已成定局。